こんにちはのり(@noriyusaku1128)です。

本日は三井住友カードの最高ランク プラチナプリファードを作りたいと思ったことについてお話しようと思います。

現在の私の状況では、すでにもっているゴールドカードと収支を比較した結果、プラチナプリファードカードを持っていた方がお得を享受することができそうです。

来年以降の充実したポイ活ライフを送るためカードランクの変更申請を予定しています。

三井住友カード プラチナプリファードを作りたくなった

数値化できるものではないですし、人と比べたことはないのですが、私は世間一般の人よりは比較的物欲、所有欲の少ないのでなはないかと自認しています。

コレクターでもないですし(最近はクレジットカードコレクターのようになっていますがw)、身に着けるものも高級ブランド品がいいというこだわりもありません。

腕時計はしませんし、服やカバンなどはららぽーとやイオンモールのセールの際にそろえることができればOKです。

なんていう私が急に所有欲に襲われました。

「三井住友カード プラチナプリファードを持ちたい」

と思うようになったのです。

プラチナプリファードは三井住友カードの最高ランクカード

三井住友カードについては今年の頭にゴールドNLの100万円修行(年間100万円使えば年会費永年無料+特典ポイント10,000付与)が終わり、さらにプラスして三井住友グループのサービスを包括カバーしているOliveでもゴールドカードを作成(こちらも年会費永年無料)。ゴールドカード2枚持ちの状態です。

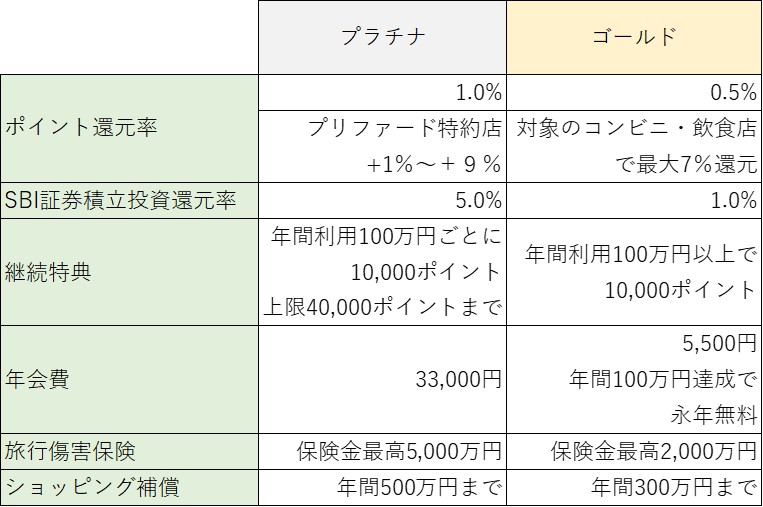

プラチナプリファードとゴールドカード。サービススペックを比較するとこのようになります。

基本となるショッピングの還元率はゴールドの2倍で1.0倍。

また、継続特典としてゴールドは100万円以上利用で10,000ポイント還元が上限なのですが、プラチナプリファードは100万円ごとに10,000ポイント還元で上限が40,000ポイントまで広がります。

さらにSBI証券をメイン利用している私には大きなメリットなのですが、SBI証券でクレジットカード積立をするとゴールドは積立額の1%、プラチナプリファードは5%の還元を得ることができるのです。

私がプラチナプリファードを作りたいと考えたきっかけはこのSBI証券の積立額に対する還元が大きなポイントでした。

2024年度からのNISA戦略にピタリと合致

このブログをお読みの多くの方のご存じの通り、2024年から国が推し進める少額投資非課税制度NISAの非課税対象額が大きく拡充されます。

つみたて投資枠で年間120万円、成長投資枠で年間240万円、生涯投資枠で1,800万円までの投資額が非課税になるため、それにともない私はこのタイミングで、NISA制度がはじまる前から課税口座で運用していた投資信託を順次売却し、NISAでの運用に振り替える予定です(「そろそろ固まってきた新NISAの方針について」)

その際課税口座運用投資信託を売却したお金を原資として年間120万円のつみたて投資枠のうち60万円をクレジットカード払いにすることが可能になりました。

投資をしている方ならおわかりになると思いますが、60万円の投資額でいきなり5%の利益を得られるのは強烈です。しかもそれは分配型投資信託のような運用益から拠出されるものでもないのです。

また現在新しいNISAのつみたて投資枠増額に伴って、各証券会社では毎月のクレジットカードを使った積立額を毎月上限5万円から10万円に引き上げる動きになっています。(tsumiki証券、大和証券CONNECTなど)SBI証券は今のところその発表をしていないのですが、いずれクレカ使用額上限を引き上げるのであれば現行以上のポイント還元額の増額も期待できます。(その際には5%の還元率は引き下げられる可能性のほうが高いとは思われますが)

このように2024年に新しいNISAがはじめる今だからこそ、SBI証券で毎月月額5万円を超える積立投資を行う予定の私にとってはプラチナプリファードを持つ絶好のタイミングであると思うのです。

ただプラチナプリファードはゴールドカードと違ってどんなに使っても年会費33,000円は毎年発生します。

次はプラチナプリファードを使った場合の収支について見ていきます。

プラチナプリファードvsゴールド2枚持ちを比較

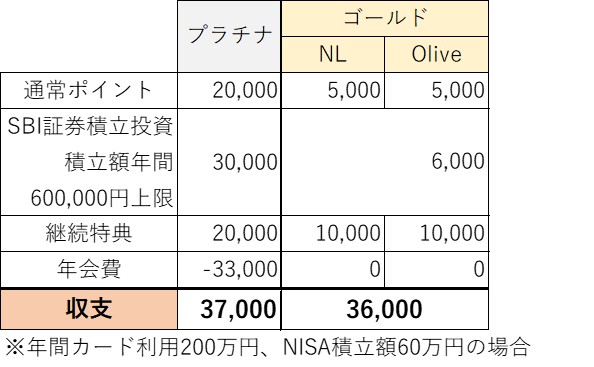

33,000円の年会費を払ってもプラチナプリファードのほうがお得なのか、NLとOliveですでに保有しているゴールドカード2枚利用の場合との比較を見ていきます。

NLとOliveのゴールドは年間各100万円 計200万円使用したら各10,000ポイント 計20,000ポイント戻ってくるのが最も効率のいい使い方なので、年間200万円のクレジットカード払い、そして年間60万円分NISAで積立払いをした場合を比較しました。

年間200万円のクレジットカード払いで1,000ポイント程度 プラチナプリファードのほうがプラスの収支になります。

200万を超えるとゴールド側の継続特典はこれ以上増えることはありませんから、クレカ払い年間300万円で16,000ポイント、400万円で31,000ポイントとクレカ払い金額が増えるごとにプラスポイント数が増えていくことになります。

そして私の2022年9月-2023年10月のクレジットカード年間利用額は200万円を超えていますので、年会費を払ってでもプラチナプリファードに切り替えたほうが収支はよくなりそうです。

さらに言えば私はもらったポイントをTポイントに交換してウェル活で使ったり、ANAマイルに交換してお得に航空券代に使ったり1ポイント>1円以上の価値で使おうとしているので、ポイント数の価値の差はさらに大きいものになっていきます。

その上2024にはハワイへの家族旅行を予定しています。その旅費を払う予定がありますし、プラチナプリファードには海外での外貨ショッピング利用特典としてさらに+2%上乗せされます。その点でも切り替えるなら「今でしょ」という判断材料になりました。

11月下旬に最終日に申し込みます

以上 三井住友カード プラチナプリファードを作りたいと思ったことについてお話してきました。

私の場合は、

・もともと三井住友カード利用者

・もともとSBI証券口座利用者

・新NISA戦略としてしばらく積立投資枠を埋めることができる

・今後子供の教育費への出費予見あり

・2024年家族でハワイ旅行予定

もちろん今後条件改定などもあるのでしょうが、現行のサービスが続く間は、以上の条件が重なっているのを勘案すると年会費を払ってでもプラチナプリファードをもっていたほうがより多くのお得を享受できるという見込みになりました。

現在持っている三井住友カードゴールドNLを切り替える形で先日申し込みをしたところ、1週間ほどで「切り替え手続きが完了」した旨のメールが届きました!

審査が落ちたらどうしようか内心ドキドキだったのですが、無事通過できてよかったですw。

1週間ほどでカードが我が家に到着。我が家のカード決済のほとんどをプラチナプリファードへ集約しました。

新しい年にはさらにお得に充実したポイ活ライフを送ることができればいいなと考えています。

【2024年3月24日更新】

先日2024年3月22日にSBI証券、三井住友カードの双方からクレカ積立10万円ひきあげについて設定時期とポイント付与率変更のお知らせが発表されました。(「クレカ積立上限額10万円への引き上げに伴うポイント付与率および設定可能日のお知らせ~「三井住友カード つみたて投資」クレカ積立上限額10万円引き上げ記念キャンペーン!を開催~)

こちらを受けての我が家のクレカ利用方針を下記記事にまとめていますので、ご興味ある方はどうぞごらんください。

関連記事です。

ラジオもやっています。よかったら聞いてください。

コメント