こんにちはのり(@noriyusaku1128)です。

今回は2026年のり家夫婦がメインで使っているクレカについてお話をしようと思います。

家族それぞれが目的に沿った特典を受けることができるカードを選べていると思います。

私はおそらくクレカが好き

おそらく私はクレジットカードが好きなのだと思います。

資産運用のメインはインデックスファンドの長期積立投資。しかも銘柄は年に1回見直す程度でほとんど固定ですから、個別株を購入するための企業分析や新しく発売されたファンドの中身を知るために、四季報や雑誌を購入したりとか、YouTubeの解説動画を見たりすることはありません。企業分析をしないのでPERなどの株価を示す指標の見方もほとんどわかりません。

奥さんが個別株を購入したいと言っている時にサポート的に情報を仕入れたりするのが唯一それに近い感じです。

ほんとにほったらかし投資ですし、現在のところそれで期待以上の結果になっているので大きく変える必要もないと思っています。

それよりもSNSやYoutubeなどで情報を頻繁に仕入れているのはクレジットカードの情報です。

毎週のように新サービスやキャンペーンなどの解説動画を見ています。

同じ「支払い」という行為をするにしてもただ現金で支払ったらそれだけで終わるものが、クレカで払うことでサービス、特典などの付加価値がついてきます。また使うカードによって受けられるサービス、特典の内容も変わってきます。

その時々の利用者のニーズによって使うべきカードは変わりますし、そのサービス、特典自体も常に目まぐるしく変わっていくのでこまめな情報収集が欠かせません。

私も40代まではそれほど気にしておらず、ましてや年会費まで払ってまでゴールドやプラチナカードを使うなんてありえないと思っていたのですが、2022年にSNSで流行っていた三井住友カードゴールドNLの100万円修行を興味本位で行ったところそこからクレカ沼にずっぽりはまり、さらに航空会社系、旅行系クレカでマイルを貯めると家族旅行で現金の持ち出しなく飛行機に乗れることに気づき、その旨味を体感してしまうと、もう抜け出せなくなったのです。

今更ながらこんなに面白いのならもっと若い頃からクレカを積極的に使っておけばよかったと後悔すらしています(笑)

今回はそんな我が家(のり)の2026年クレカ事情についてお話していきます。

歯列矯正代の支払いはJCB Biz ONEカード

2024年の秋から上の息子→下の娘と順に歯列矯正をはじめました。

みなさんご存じの通り歯列矯正は病気ではないため社会保険の対象にはならず、診療費数十万円が全額自己負担になる自由診療です。それを少しでも取り戻すには確定申告での税金の還付とクレカ払いでクレカ特典を受けることが挙げられます。

今年の1月ー2月にすでに治療がはじまっていた娘の歯列矯正代の残金60万円の支払いが予定されていました。(インフレ下なので金額が決まっているものについてはできる限り支払いを先延ばしにしました。)

ここでもただ支払うだけではもったいないと思いカードで支払おうと思ったのですが、高額なので条件達成で多くのポイントがもらえる何かのクレカの入会キャンペーンにからめたいと考えポストしたところ、日ごろからなかよくしてもらっている64ちたんさんから以下のリプをもらったのです。

フリーランス向けの法人カードは盲点でした。フリーランス向けとはいえ、それを証明するための審査はなく、会社員でも普通に入ることができます。

今年の3月31日までにゴールドカードに入会すれば条件達成で5万円相当のJ-POINTがもらえるキャンペーンが走っています。(BizONE新規入会キャンペーン)5万J-POINTは3万ANAマイルへ交換可能です。

特典条件は3か月で100万円利用で、そのうち60万円の支払いは決まっていますし、1月はそれ以外にも支払いの予定があったので達成できる見込みがありました。

同じ時期にANAダイナースカードのキャンペーンもやっているのですが、条件達成のためには3か月で180万円以上の利用が必要でちょっとそれは難しいかなと思いJCB Biz ONEカードをセレクトです。

12月末申込で自宅に届いたのが1月だったので3月末までに条件達成できればいいかと思っていたのですが、起点が申込時点の12月で2月末までに達成しなければいけないのは誤算でした。

が2/15現在歯列矯正代の支払いも含めて95万円まで利用してるので、2月末までには条件達成できそうです。

メインはアメリカンエキスプレス・ゴールド・プリファードカード

高額な歯列矯正代への対応が終わると、また日常の支払いに戻ります。

今年のメインカードは去年に引き続きアメリカンエキスプレス・ゴールド・プリファードカードです。

実は1枚のカードを入会キャンペーン達成後もメインで使い続けるのは今回久しぶりで、1年間使ってみて私が求めるものにもっともフィットしていると思えたからです。

年会費の39,600円は確かに高く、他のカード会社ならプラチナレベルの金額です。

その代わり利用する上で以下のメリットがあります。

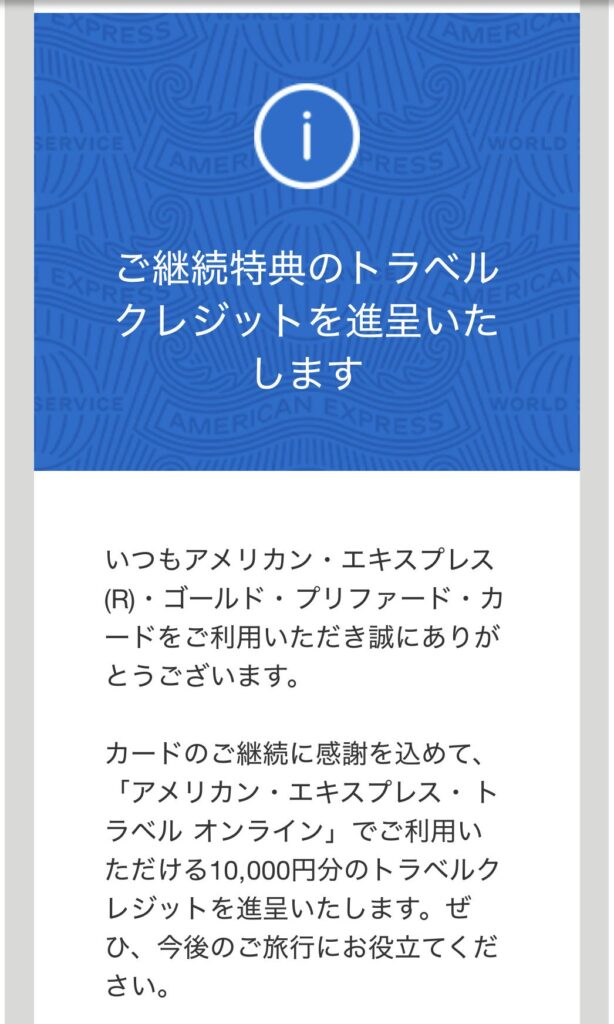

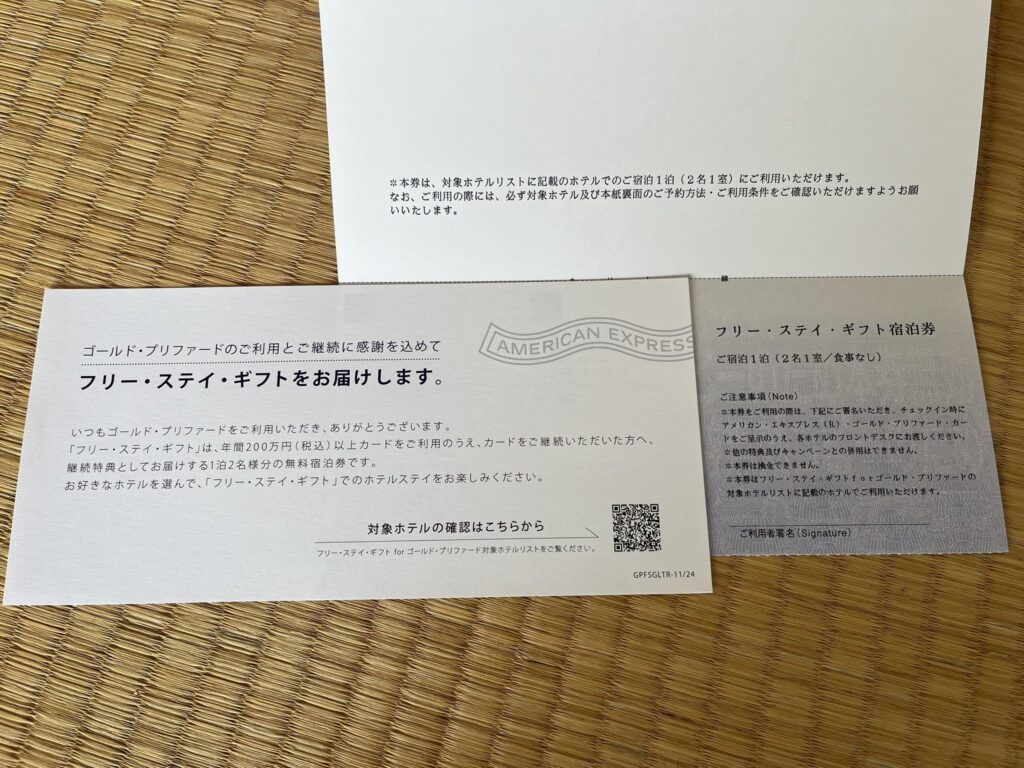

・更新特典で年間利用200万円で国内高級ホテルに2名1泊無料宿泊ができるフリーステイギフト、1万円のトラベルクレジットの付与

・2名以上のコース料理で1名分が無料になる招待日和、食事代の15%分がキャッシュバックされるポケットコンシュルジュ

・スターバックスカードオンライン入金20%キャッシュバック

・家族カードは2枚まで無料。かつ国内空港カードラウンジは同伴1名まで無料で家族カードも同条件で使えるので、家族4名まで無料で使うことができる。

・家族カードでも年2回までプライオリティ・パスの利用が可能(同伴者は有料)

・ポイントであるメンバーシップリワードはANAマイルへ1ポイント=1マイルで交換可能(上限と年間参加費は別途)

上記のうち海外旅行で利用するプライオリティ・パスを除くすべてを昨年利用しました。

奥さんと二人でゆっくりと贅沢な食事の時間を過ごすことができましたし(「ダイニングサービス 招待日和を使ってみたことについて」「たまには夫婦でゆっくりランチをすることについて2」)家族旅行では空港ラウンジで家族全員でのんびりしたり、スターバックスコーヒーのサービスも利用しました。

また先日更新料も支払ったので、更新特典のフリーステイギフト、トラベルクレジット1万円分も付与されています。

フリーステイギフトはいつどこに泊まりに行こうか夫婦でウキウキと話をしています。

(幸い子どもたちは一晩くらいなら親がいなくとも過ごせるようになりました)

以上のサービス、特典を享受できるのであれば年会費39,600円は見合うだけの金額ではないかと思います。

先述した通りカードは使う人のニーズによって変わるもの。ポイント獲得重視であればもっと効率よく得られるカードはあるとは思いますが、日常で節約している分旅行やデートで非現実を経験したい私にとっては非常に適当なカードだと思います。

なのでこれまで毎年のように変わっていたメインカードですがほかに有力カードが現れるまではしばらくはゴールドプリファードで行きそうです。

ゴールドプリファードの上位カードであるアメックスのプラチナ・カードはさらに魅力的なのですがスペックを使いきれそうにないのと、さすがに年会費165,000円は…(とか言いながらいつか作ってしまいそうで怖いです(汗))

奥さんのメインカードはイオンカード

奥さんはメインカードとしてイオンカードを使っています。

日常の支払いはそれで行うとともにOliveフレキシブルペイの一般カードでSBI証券でクレカ積立を実施。

そこで貯めたWAONポイントとVポイント(Waonポイントへ交換)で毎月3,000ポイントほどになるそうで、毎月20日ポイントを1.5倍の価値で使えるウェル活の支払いに使っています。

ここでもウェル活という目的で利用するカードを選んでいます。

さらに彼女は先日株主優待でもらえる、買い物金額が還元されるイオンオーナーズカード取得のためにイオン株を100株購入しました。

彼女はクレカや株式投資を日常生活のお得さを目的として活用しています。

今年もその方針で変更はないようです。

以上のり家のクレカ事情2026を見てきました。

・年初に予定されている高額支払いについては適当な入会キャンペーンを行っていたJCB Biz ONEカードで対応。

・非日常体験をしたい私は昨年に引き続きアメックス・ゴールド・プリファードカードをメインに使う。

・イオン経済圏で買い物をしている奥さんは日常を充実させるためにイオンカード、イオン優待を活用する。

となりそれぞれの目的に沿った特典を受けることができるカードを選べていると思います。

同じ支払いをするなら少しでも希望するお得を得ることができるよう情報のアンテナを張りつつ活用していきたいと思います。

関連記事です。

コメント