こんにちは。

のり(@noriyusaku1128)です。

2025年8月9日(土)に月1で家計の情報を家族にシェアするのり家マネー会議を開催しました。

仕事に部活に学習塾、月初は家族全員のスケジュールが合わずやや遅めの開催です。

2021年8月の1回目から数えて4年1か月。

49回目ののり家マネー会議。

こののり家マネー会議が家族が持つ課題を解消するためのPDCAサイクル(PLAN→DO→CHECK→ACTION)が回せていて、家族の成長に資する会議の場になれていると実感できるものでした。

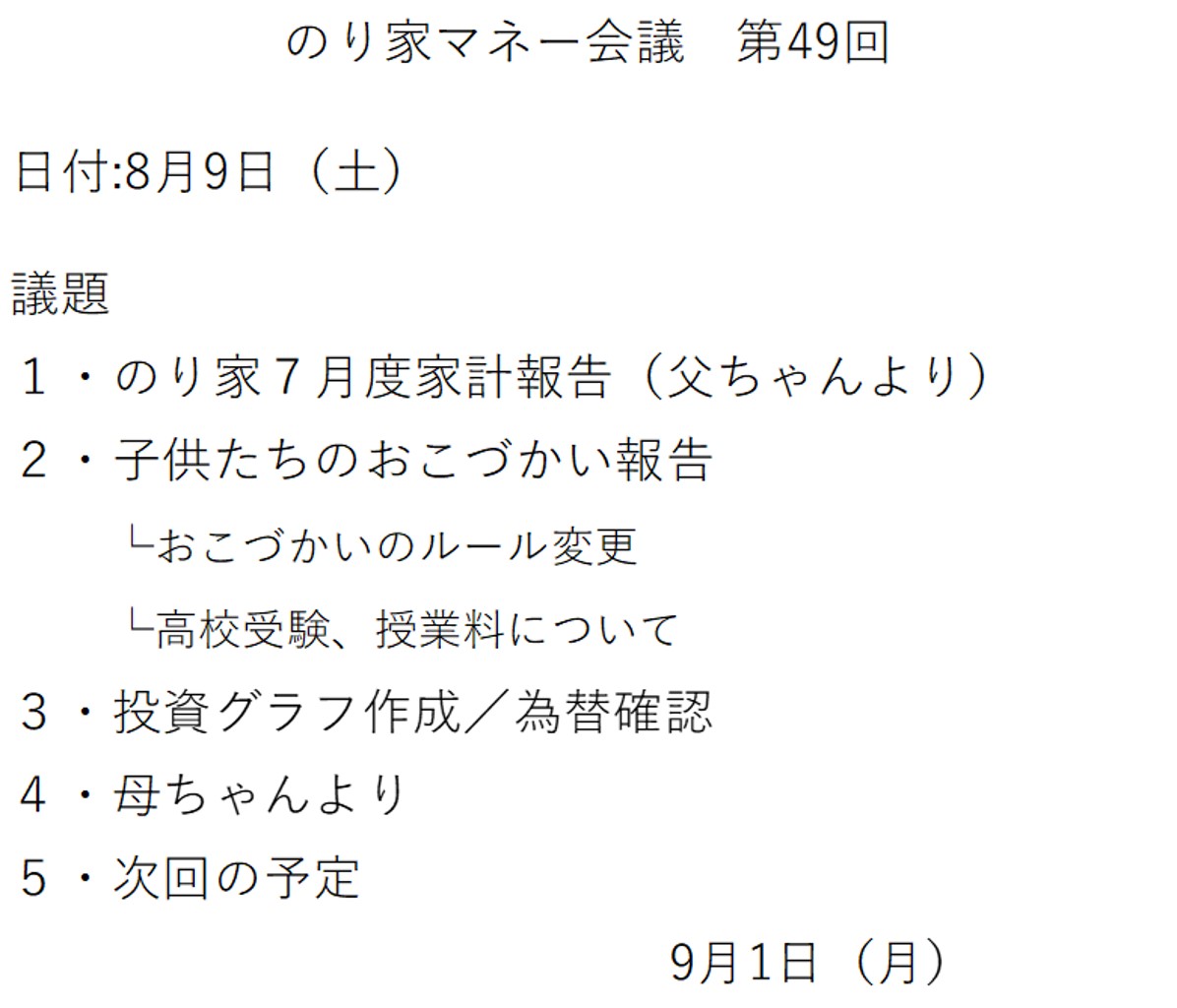

当日のアジェンダはこちら。

7月度家計報告

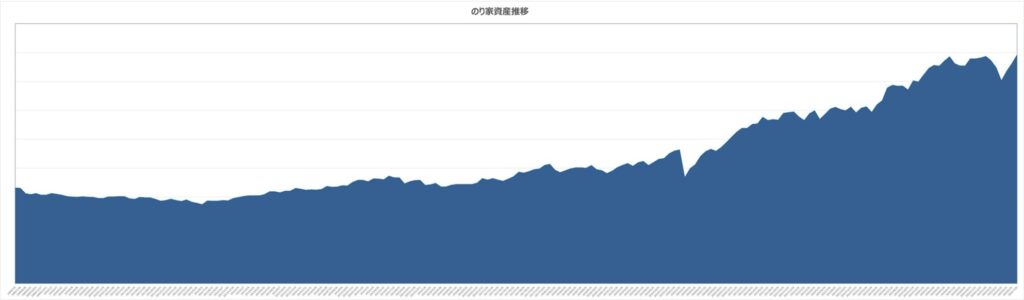

まずはのり家の資産推移から報告です。

私「今月の我が家の資産額はどうだったでしょうか?」

娘「増えた!」

私「どうしてそう思った?」

娘「いや、なんとなくw」

息子「ちょっと待って」

と手持ちのスマホで社会情勢を調べ出します。

私「今調べるようじゃ遅いよ。日ごろからニュースを見て気にしてないとw」

私「今月ののり家資産額は…」

娘「増えた!」

私「一応過去最高額。リスク資産額についても過去最高。ただまだ○○〇円の壁は越えられてない」

我が家資産はこの1年 節目の数字をもう少しで越えられそうで跳ね返されることがしばしばです。

私「まだトランプさんが関税がどうこう言っているけど世界や金融市場がそれに慣れてきたって感じだね。『あんなこと言っているけど、影響はこんなもんだろう』と読めるようになってきた。

また今度トランプとプーチンが会談するとかね。世界が落ち着いてくる期待値があるんだと思う。」

息子「年初から無リスク資産が減っている、こんな減ってなければ〇〇〇円は達成してたのに。」

私「学習塾や歯科矯正とか最初から消費が予定されていて現金を用意してたものだね。ところで無リスク資産の『無リスク』ってどういう意味だろう?」

娘「投資に回してないお金。使わなければ減ることがない資産、とかかな?」

私「一般的に『リスク』って『失敗する確率』的な意味合いで使われることが多いけど、金融用語としては今ある金額が増えたり、減ったりする上下の振れ幅のことを言うんだ。

なので『無リスク資産』っていうのは減るだけでなく増えるという値動きもほとんどない資産ってことだね。娘の言う通り現金や個人向け国債のことを言うことが多いかな。」

息子「でも為替が変わると円の価値も上下するよね?」

私「そうだけど円として使う上では1円=1円で変動はないからね。」

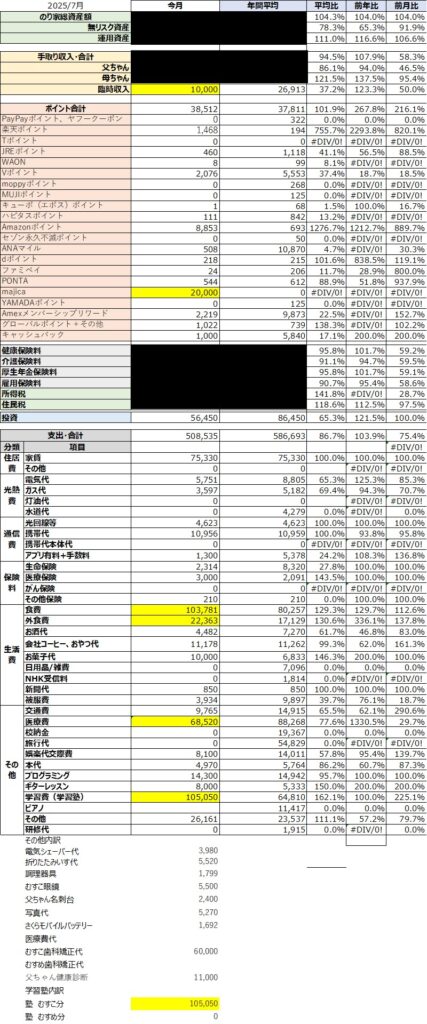

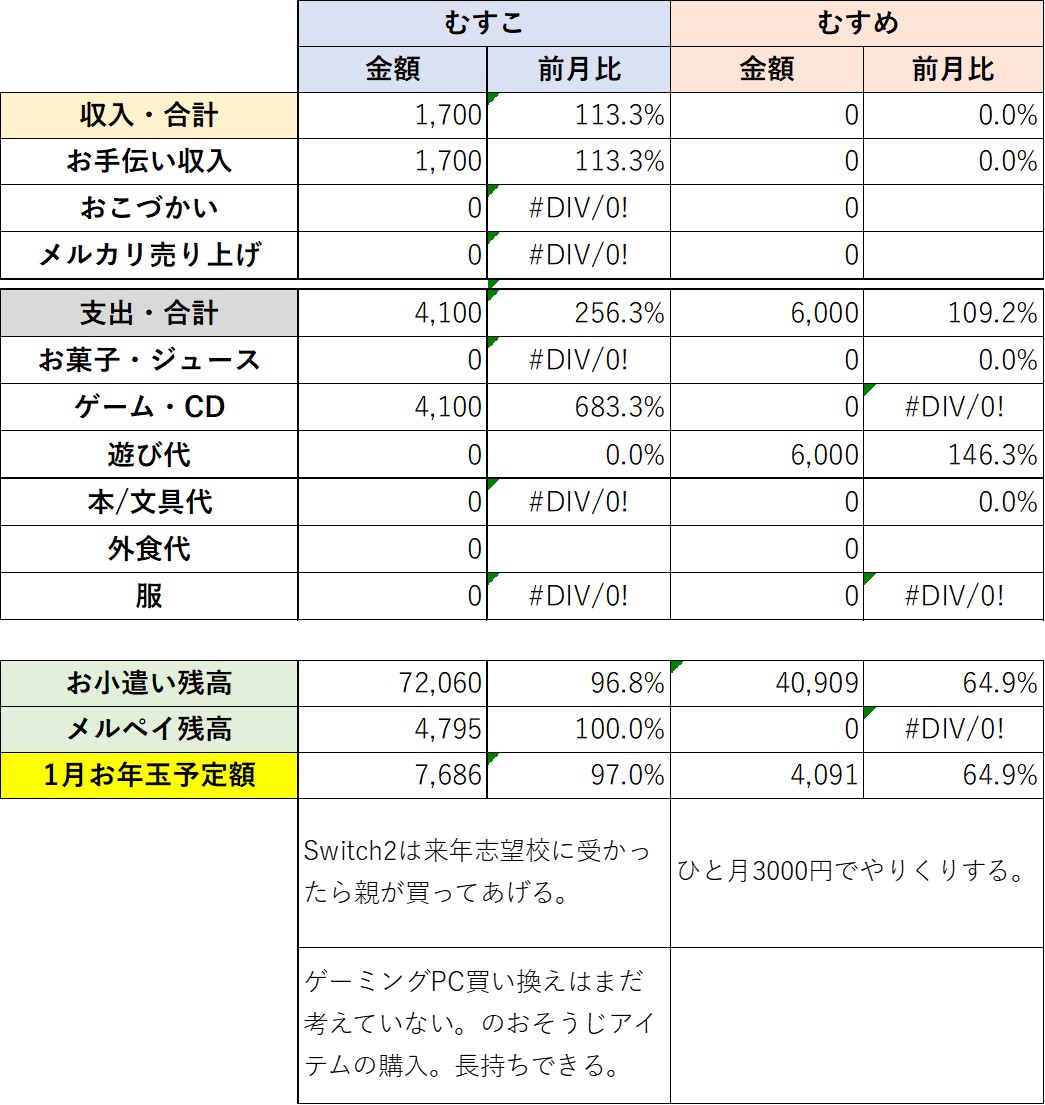

次は7月のり家の家計を提示します。

毎回通り我が家の資産額、収入にかかわるところは黒塗りにしています。

私「母さんの収入が上がっている。君たちに手がかからなくなり出勤日を増やしたからね」

奥さん「その代わり使ってもいるけどwテニススクールのレッスン代が毎月12,000円くらい。でも父ちゃんがちゃんと投資でお金を増やして資産の管理もしてくれるから、稼いだお金を自分のために使えるのはありがたいな。」

私「ポイ活は今月は38,000ポイント稼ぎました。特にこのドン・キホーテのポイントはXでフォロー&リポストするだけで10,000ポイント抽選で当たる簡単なもの。夫婦で20,000ポイント当たったのがでかい。」

娘「マジか?」

私「そうmajicaポイントって言うんだけどねw」

次に支出です。

娘「はいはい、もう50万円という金額を見ても『今月は使ってないほうだね』と思えるようになってきた。」

私「落ち着くかなぁと思っても7月は受験生息子の夏期講習代が10万円、歯科矯正代が6万円かかっているからね。」

息子「今年はガンガン冷房入れているから電気代やばそう。」

娘「電気代は2か月遅れだから今使っているのは10月くらいの支払いになるんだよ。」

私「そう。2万円前後くらいにはなりそうだね。あと7月は食費が10万円越えてきた。君たちの部活や塾に持っていく昼食用の冷食とか買っているし、備蓄米でお米は安く手に入るようになったけど全般的に価格は上がっている。これがインフレというものだね。」

子供たちのおこづかい報告

次は子どもたちのおこづかい報告です。

息子のお手伝いは今月は1,700円。

娘は...今月も0円。

そしてこのブログでも記事にしましたがお金の管理ができない娘のおこづかいのルールを変更することにしました。(「娘のおこづかいルールを変更することについて」)

私「娘、先月から2万円近くおこづかい残高減ってるけど何に使ったの?」

娘「友達と映画見て、ごはん食べて、買い物して…あとはわからない、ごにょごにょ…」

私「これは毎月お給料をもらえる会社員のお金の使い方だよ。ということで娘の今の手持ちのおこづかいは親が管理します。これからもらえるお年玉とかも同じ。

その代わり毎月3,000円おこづかい渡すから、その中でやりくりする練習をしてみな。

今月厳しいからお菓子我慢しようとか、今月1,000円節約して来月2,000円分の服を買おうとか、同じものを買うにもどうすれば一番安く手に入るとか、考えて工夫するクセをつけよう」

娘「うん。わかった。8月はお金使ってないよ。」

私「父ちゃんが管理しているお金は君が自分でできるようになったと判断したら返します。」

息子「返してもらってもこれまで我慢した反動で無駄遣いしたりして(笑)。」

娘「わあ、10万円ある°˖✧◝(⁰▿⁰)◜✧˖° ってならないように頑張ります。」

先日住信SBIネット銀行でデビットカードデビューした息子はネットで4,100円のゲームを購入。

まだ購入ができてないSwitch2は受験生の息子には毒ということで来年息子が志望校に合格したら親が購入するということになりました。

ここで今回のお勉強テーマである「高校受験」の話に切り替わります。

以下のスライドを使って、公立高校と私立高校の違い。

すべりどめ高校は受けてもらうけど、自分が入れる極力偏差値が高い高校へ行ってほしいこと。

そのため私立高校は2~3校は受けてほしいことを伝えます。

そして授業料の話題です。

私「息子、公立と私立では学費はどれだけ違う?」

息子「10倍くらい違う。それに公立高校だと実質無料なんでしょ?」

さすが現役の受験生、よく知ってます。

私「そう、国が出してくれる高校就学支援金の金額が公立高校の1年分の学費相当だから授業料に関しては実質無償化になる。息子が志望してる私立高校は初年度112万円かかるから、就学支援金を活用しても100万円を越えるんだ…」

奥さん「息子、ぜったい公立に入りなさい!」

私「これ以外でも県の支援制度もあるけどこちらは世帯年収による制限があって対象になれるかはうちはボーダーライン。可能性はないわけではないから、息子は私立に行くことになったらダメ元で申請はしてみるよ。」

と高校でかかる費用についてベースの認識はしてもらえたようです。

子供たちの投資グラフ/為替グラフ

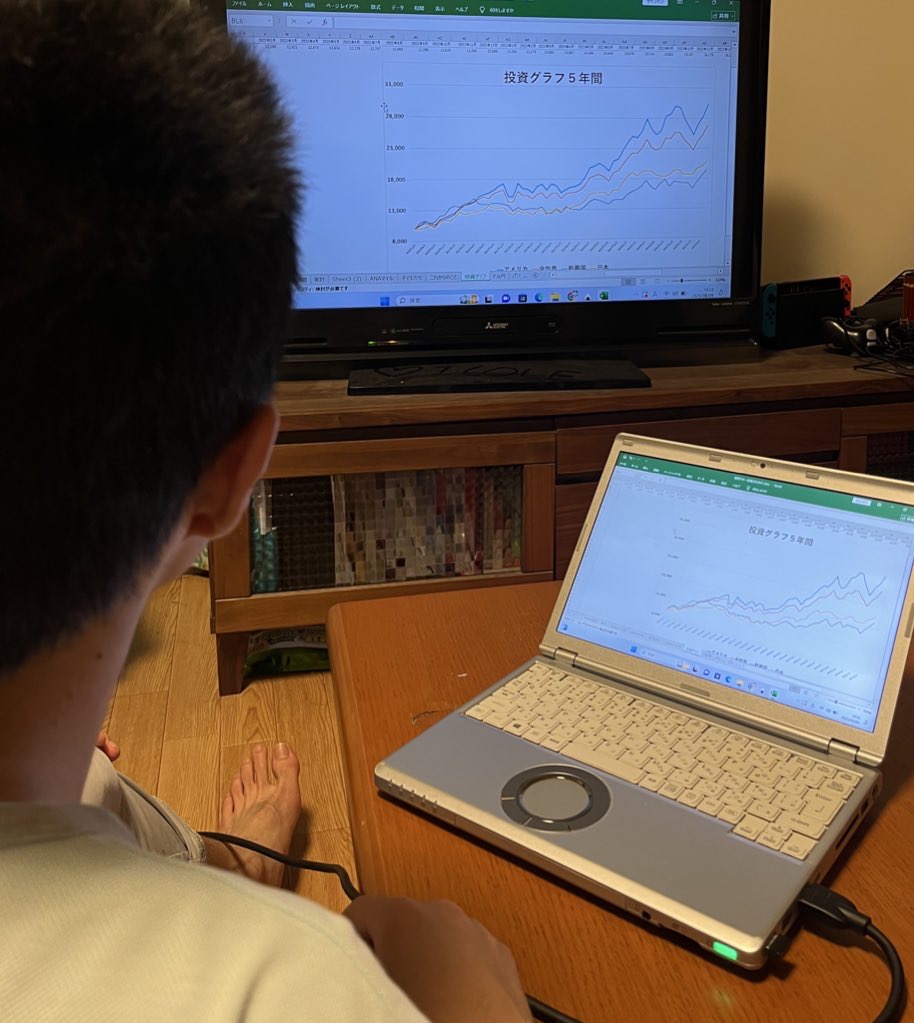

次は子供たちの投資グラフ作成です。

2020年6月のスタートから5年と2か月目。

2025年7月末現在の実績はスタートした2020年6月比で

アメリカ303% (2025年6月末283%)

全世界 268% (2025年6月末258%)

日本 208% (2025年6月末199%)

新興国 195%(2025年6月末185%)

私「さっきも言った通りトランプの関税発言に市場が『こんなもんか』と慣れてきた。EUや日本とは交渉妥結したりとかね。純粋に企業業績で株価が評価される正常な状況に戻ってきてる感じかな。

でもちょっと前年と比べてみようか。」

前年比にするとこうなります。

アメリカ115%

全世界 115%

日本 108%

新興国 117%

娘「新興国が一番いい!」

私「今回のトランプ関税騒動でアメリカの信用が低下して相対的に新興国やヨーロッパの株価が上がっているんだよね。グラフ全体で見ると『アメリカ強い!』ってなっちゃうけど前年や前月と比べるとまた違った見え方になるし、分析をするきっかけになれる。」

息子「このグラフをつけはじめてもう5年になるのか・・・・」

私「ちょうど折り返し。はじめる時は10年間てすごく先にイメージしてたけど、すぎてしまうとあっという間だね。ただこの5年の間で1万円を3万円から2万円の間に増やすことができていることは覚えておこう。」

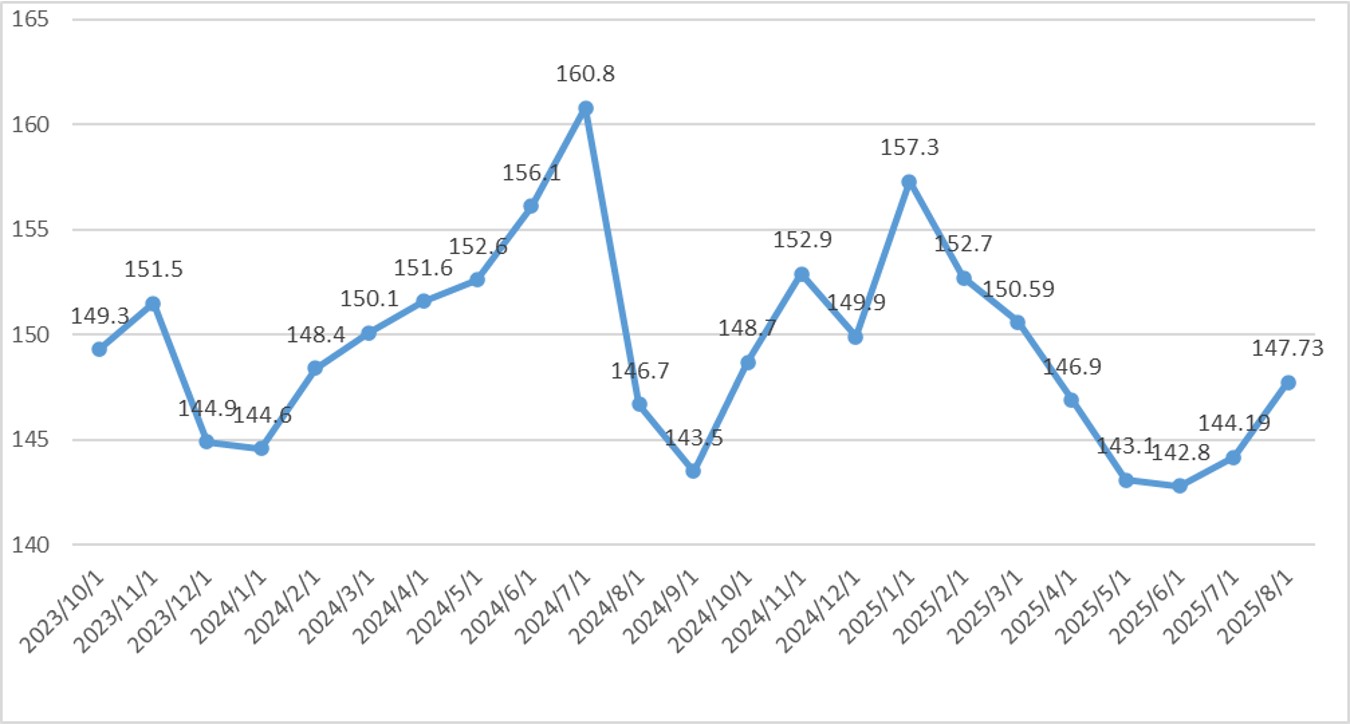

次に為替です。

奥さん「また円が安くなってきた。」

私「おそらく色々要因が重なっているみたい。アメリカの中央銀行にあたるFRBがなかなか利下げをしないので日米の金利差が開いたままだし、参議院選で与党が負けて日本の政局が不安定、あと一時に比べてドルの信用が回復しているのもありそうだね。」

息子「こりゃFXをドル円ロングで張っていたら儲かりそう。」

「FX戦士くるみちゃん」を読んでる息子が発言します。先日は暗号資産についても話題にしていたので息子は将来FX、暗号資産は一通り経験していきそうです。

次回開催は9月1日(月)

最後に「母ちゃんより」です。

奥さん「夏休みになって中3の息子はもう部活が終わって受験だ。中学生生活ってホントに早いね。」

息子「やっと中学生に慣れたと思ったらもう終わりだよ。」

奥さん「それを思うと次の高校3年間もきっとあっという間。大学生なんて家から独立して生きていくための最後の準備期間で学校から夏休みの宿題をやって提出なんてないんだから、夏の宿題を学校から与えられてやるのもあと4年間よ。ちゃんと夏休みの内に学校と塾の宿題をやろうね。」

と言ったところで中学2年生娘がこんな発言をしました。

「親から離れるなんて考えられない…」

これはこれまでの彼女にはなかった発言です。

むしろ無邪気に「はやく家を出て一人暮らしをしたい!」と言っていたのですから急に真逆にことを言い出したことになります。

おそらく『独立して自分の力で人生を歩んでいく』ということのイメージが彼女の中で見えてきたのでしょう。一人で生きるためのスキル、能力が自分には足りないと自覚しはじめてきたのだと考えます。

ただその自己評価ができるようになったのは彼女にとって大きな成長だと私は考えます。

自分ができないことを自覚できることでそれを埋めるためになにをやればいいかがわかってきますから。この件について彼女の中で今どう考えているか、時間をとって本人から聞いてみたいと思います。

そうした家族の口からこぼれ出るちょっとした本音を拾うことができるのも家族マネー会議の効能の一つですね。

以上第49回のり家マネー会議のレポートでした。

今回も家族で様々な話ができました。

高校受験に向けて家族全員の知識の均一化と同じ目標を共有することができました。

また、まだ自分のおこづかいの管理が難しかった娘のおこづかいルールを今の彼女の課題を克服できるものに変更することができています。

こののり家マネー会議が家族が持つ課題を解消するためのPDCAサイクル(PLAN→DO→CHECK→ACTION)が回せていて、家族の成長に資する会議の場になれていると改めて実感できました。

月にたった1時間。他の家庭ではおそらくやらない楽しくとも情報の密度の濃い時間を毎月積み上げていくことで、家族のそれぞれの人生を充実するものにできると確信しています。

次回開催は2025年9月1日(月)の夕方からを予定しています。

「のり家マネー会議」の取り組みをNHK、日本テレビの番組の中で取り上げてくださり、紹介していただきました。

関連記事です。

コメント

初めまして、いつも拝見して

勉強させて頂いております。

私は、高一、中2.小学2年生の父親です!

娘さんのお小遣いみて

ほんとうちと一緒だなって

思いました。

うちはお小遣いせいにしてますが

友達とご飯や遊びに行くときは

別に渡してしまってしまいます。

服もシーンで欲しいと言えば買ってしまっております。

自分が子供時にあまりして貰えなかったから

子供が欲しがるものは全部が全部では無いですが、買ってしまっており

のり家さんのマネーのやり方を見てると

ダメだよなぁって思って拝見してました。

ただ、私の全うとして

友達を大事に生きて欲しいって

考えがあり、友好関係は緩く

してしまっております。

子育てに正解はないので、

時折お金の大切や自分の経験を

伝えて上手にお金と向き合って

生きて欲しいと願っております。

長々とすみません。

あっ、一番上の子は男なんですが

のり家さんのお子さん一緒で

比較的堅実です笑

ただ、高校公立に受かった時に

ハイスペックのゲーミングPCを買って

あげたので色々考えると

兄妹大体一緒かなと笑

最後に我が家もとーちゃん、かーちゃんで

呼ばれているのですが

のり家さんも普段もとーちゃんですか?

とても親近感を持ちまして笑

まだまだ、残暑が厳しいので

ご家族の皆様お身体にお気をつけて

お過ごして下さい!

ひろたかしさん こんにちは 熱の入ったコメントありがとうございます!とてもうれしいです。

同じくらいのお子さんをお持ちとのことで子供のお金回りのことは考えますよね。

特に女の子は友達つきあいなどもあるようでどこまで容認するか線引きを考えます。

私の考え方としては子供の間の期間は大人になったときの練習期間と考えるので、子供たちが家から独立して暮らす時に

お金のやりくりなどで困らないような練習を今のうちに修得させたいなという視点を判断基準にしています。

とはいえ実際にやるとなると難しいことも多いですよね。

親の我々も試行錯誤しながらやっていくしかないと思っています。

すぐには正解にはたどり着けないですね。

あと、うちもかーちゃん、とーちゃんと呼ばせてはいましたが、娘は自然と「母さん、父さん」と呼ぶことが多くなってきました(笑)