こんにちは。

のり(@noriyusaku1128)です。

2026年1月3日(土)に月1で家計の情報を家族にシェアするのり家マネー会議を開催しました。

2021年8月の1回目から数えて4年6か月。

54回目ののり家マネー会議にです。

今回は昨年2025年の資産額や年間収支の話や平均との比較。娘のお金の使いかたに進歩がみられたことや、息子の高校受験に向けて家族で協力していくことを確認しあうことができました。

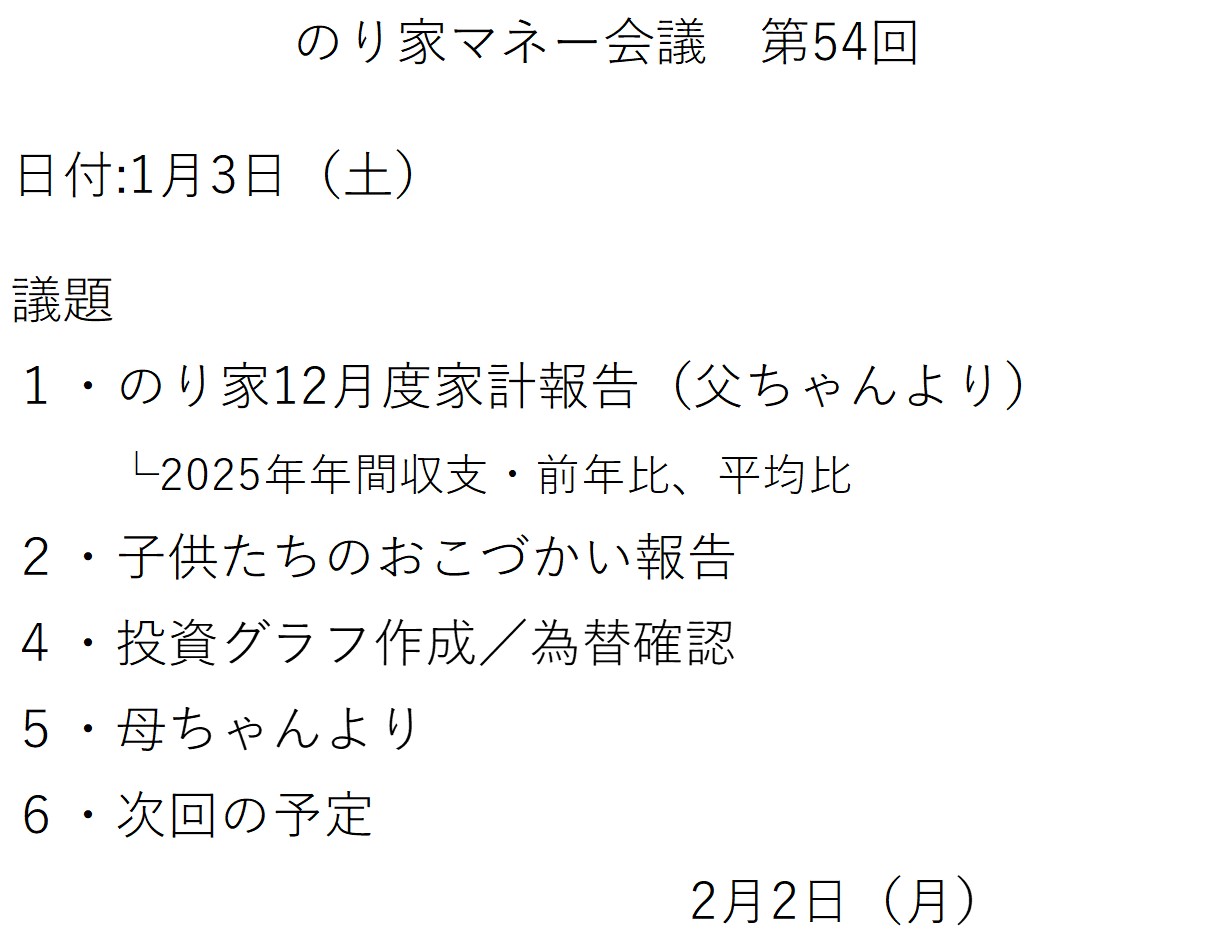

当日のアジェンダはこちら。

通常アジェンダに加え2025年が締まったので昨年の年間収支の報告を入れています。

12月度家計報告

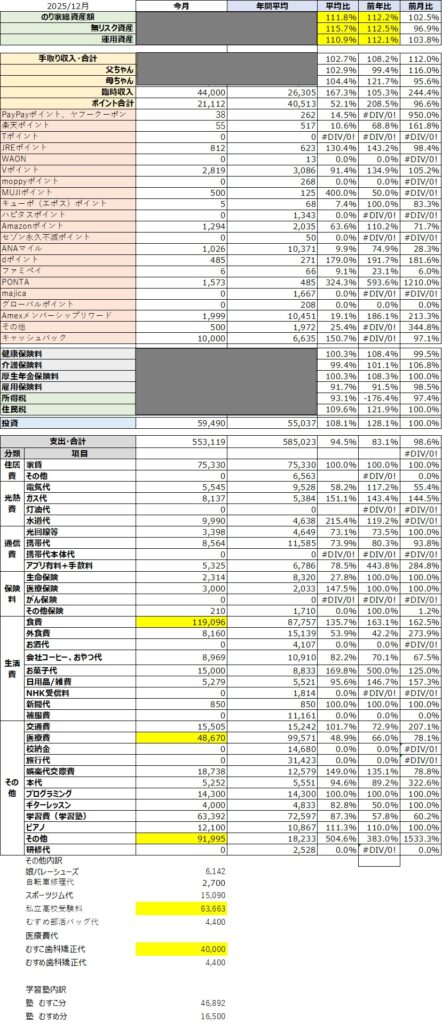

まずはのり家の資産推移から報告です。

当ブログのポリシーで資産額、収入に関わる数字は明示しないことをご了承ください。

私「12月もまたのり家の資産が増えました。これで6か月連続過去最高額です。」

奥さん「父ちゃんは月給化で冬のボーナスないのに増えた。順調だね。」

私「12月も朝起きるたびに資産が増えた日が多かったからね。そろそろ危ないと言われてるけど相変わらずアメリカ経済は強いし、年末はクリスマス商戦もあって株価が上がりやすいんだよ。日本株も2025年 日経平均株価の最終の値が50,339円。2025年は1年間で1万円以上値上がりし、史上はじめて5万円代で終わったんだ。」

と言いながら12月のり家の家計を提示します。

毎回通り我が家の資産額、収入にかかわるところは黒塗りにしています。

私「手取り収入は増えた。これは年末調整で払いすぎた税金を戻してもらったからだね。」

奥さん「所得税は先払いで年末調整~確定申告にかけて実金額で精算されるからね。」

私「ただし、支出は食料品が上がっている。お米を買うタイミングが1か月に中で重なると急に上がる。そのほかの食料品も毎年じわじわ上がってきているね。

特記事項としては12月で息子の歯列矯正代の最後の支払いを行った。これで88万円分支払い完了。次は2026年の1月-3月にかけて今度は娘の歯列矯正代の残金60万円の支払いが発生する。

あと、息子が1月に受験する私立高校2校分の受験料が合わせて63,663円。

それとは別に私立に受かった場合公立の発表まで入学金の支払いを待ってもらえるのだけど、その場合延納金を5万円払わないといけない。」

娘「待ってもらうだけで5万円も払わなきゃいけないのエグい。」

息子「それだけでいい儲けになりそう。」

私「そう。息子の第2志望私立高校は例年定員に対して合格者数が300人も多い。その分公立へ流れるからなんだけど、その延納金だけでも1,500万円になるからその収入も見込んでいるんだね。」

私「さて2025年が締まったから次は年間収支を見ていこう。」

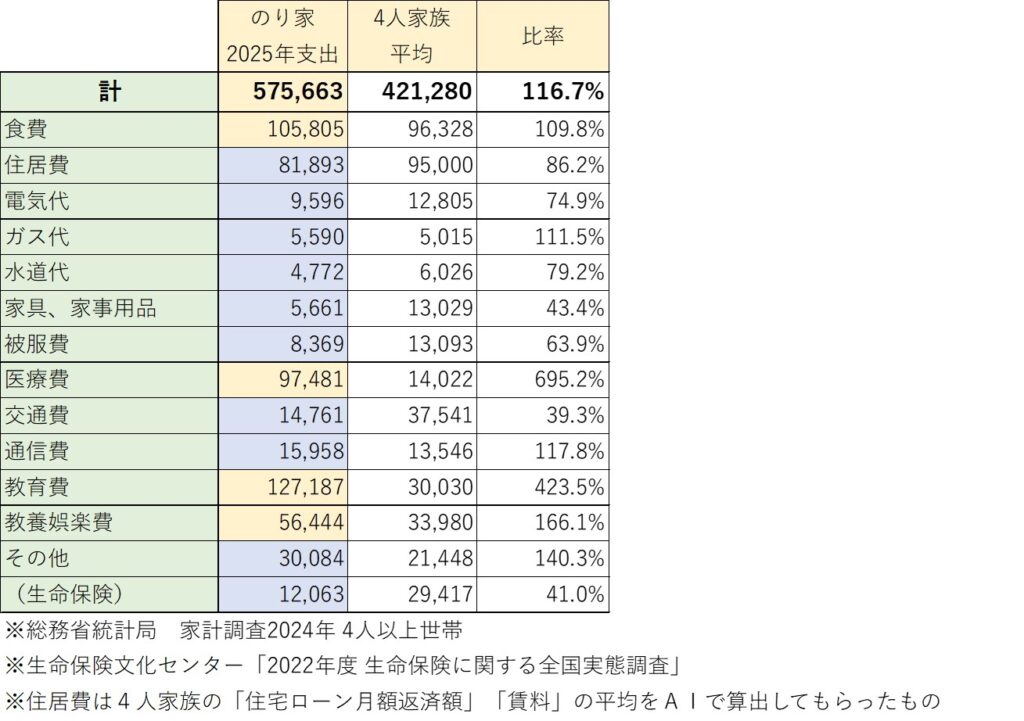

2025年年間収支

2025年の年間収支です。

過去5年間の数字を並べてみてみます。

今回も申し訳ないのですが資産額、収入についてわかる箇所はマスキングしてあります。

私「資産額は1年前に比べて112%になった。+12%。この5年間では2022年を除いて資産額は増えていて5年間で+73%の+173%だ。これは運用成績ではなく、お金を使った後の資産額で比較しているから運用だけだともっと増えているということになるね。

この5年間で言えば預金だけではなく、投資信託で運用をしてたほうがいい結果になったということになる。

これを見ていて他にわかることは?」

息子「昨年に比べて父ちゃんの給料が減ったけど、母ちゃんの給料が増えた。」

私「そう。部署移動で役割が変わって残業が減った分父ちゃんの収入は減ったけど、その分母ちゃんの収入が増えたね。」

奥さん「増えたお金でテニススクールに通えているし、読みたいコミックも大人買いした!」

娘「それにしても父ちゃんのお得、ポイ活すごい・・・」

私「昨年はたまたま大きなポイントをもらえる修行が重なったからだね。通常だとこの6割くらいかなぁ。さっきも言ったけど、1月-3月で娘の歯列矯正代60万円が出ていくのがわかっているから、その支払いでポイントがもらえるよう次のクレカ修行の準備はしているけどね。」

私「支出はそれまでに比べてこの2年間が大きく増えた。」

娘「やっぱり食費も上がったね。20%近く上がっている。」

私「物価が上がるインフレの影響だね。今日は時間がないかならインフレについて詳細は次回話すけど、現金の価値が下がる状況だからインフレについていくには資産運用をしていなかいといけないんだ。」

奥さん「電気代、ガス代も上がってる。」

息子「夏が暑くなって冷房を使う機会が増えたからじゃない?」

私「そうだね。電気代は増えたけど数年前はストーブも使ってたから灯油代も入れると電気代の見た目ほど上がっているわけではないんだけど、それでも上がってはいるね。」

息子「支出全体では2024年に比べたら2025年は10万円は下がったけど、ほぼ同じくらいか。」

私「そうなんだけど2024年と2025年で内訳は大きく違う。見てもらうとわかるけど、医療費が前年比335.6%と大きく増えているけど、旅行代が18.8%に減った。これはどうしてかな?」

息子「医療費はさっきから話題に出ている歯列矯正代だけど…」

娘「旅行代は2024年はハワイに行った!」

私「そうだね。2024年は家族4人のハワイ旅行代だけで100万円かかっている。あと2024年、2025年は学習塾代が増えた。歯列矯正が終わって、息子が公立高校に上がって学習塾代が減れば今年よりは100万円は支出は減るかな…余裕ができた分は君たちの次のステップである大学進学に向けての蓄えにする予定だよ。」

次は支出の平均値との比較です。

私「これが子ども二人いる4人家族の平均値との比較。本当は首都圏住みで子ども二人中学生の場合と比べたかったんだけど、AIに抽出させようとしたら具体的な数字は出てこなかったから、ざっくり全国の平均との比較になる。

オレンジで塗られているところが平均より金額が高いところ。やはり、『食費』『医療費』『教育費』あと旅行代も含まれる『教養娯楽費』が平均より高いね。」

息子「電気代は平均よりは低いのか。」

娘「そりや他の家は全部の部屋にエアコンあるもん。」

奥さん「さっきの4項目以外は平均並みか平均より下ってことでしょ。うちは他に比べたらメリハリある出費をしているってことだね。」

子供たちのおこづかい報告

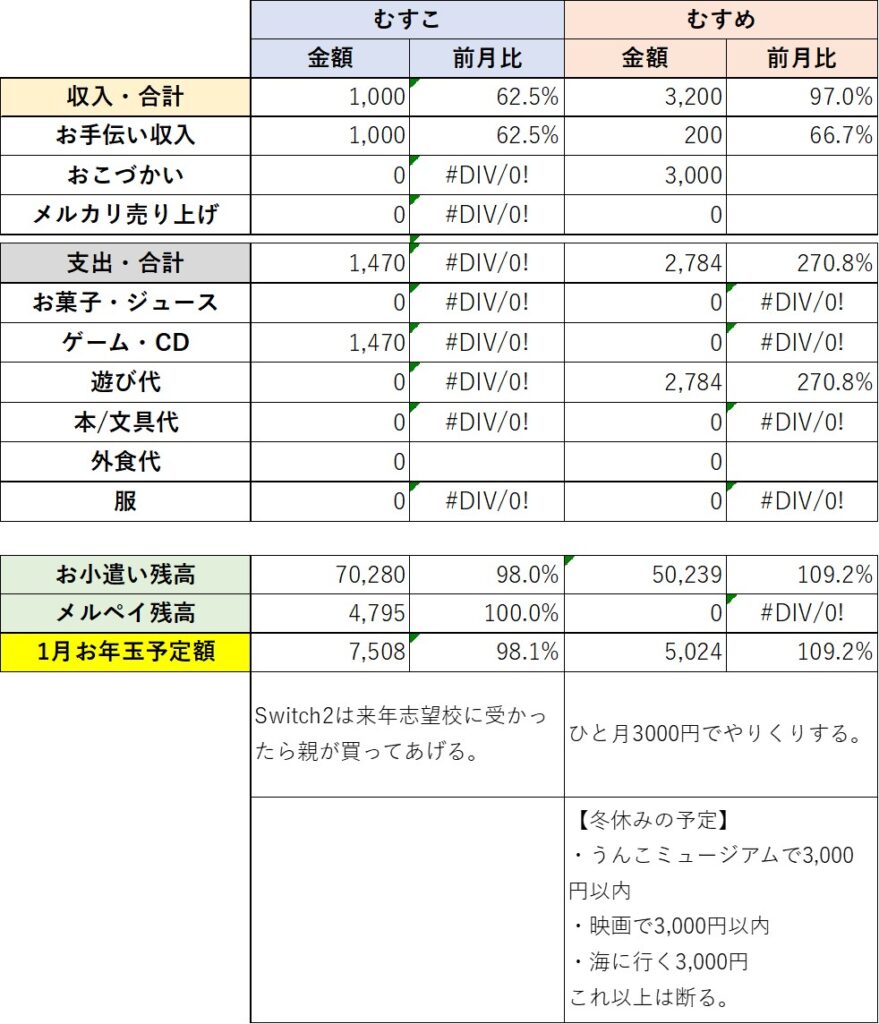

次は子どもたちのおこづかい報告です。

息子のお手伝いは今月は1,000円。

受験勉強も佳境に入ってきてお手伝いをする時間が少なくなるのはやむなし。

娘は今月は200円でした。

ただし娘のおこづかいのルールの適用で預金を親が管理する代わりに毎月3,000円を渡しています。

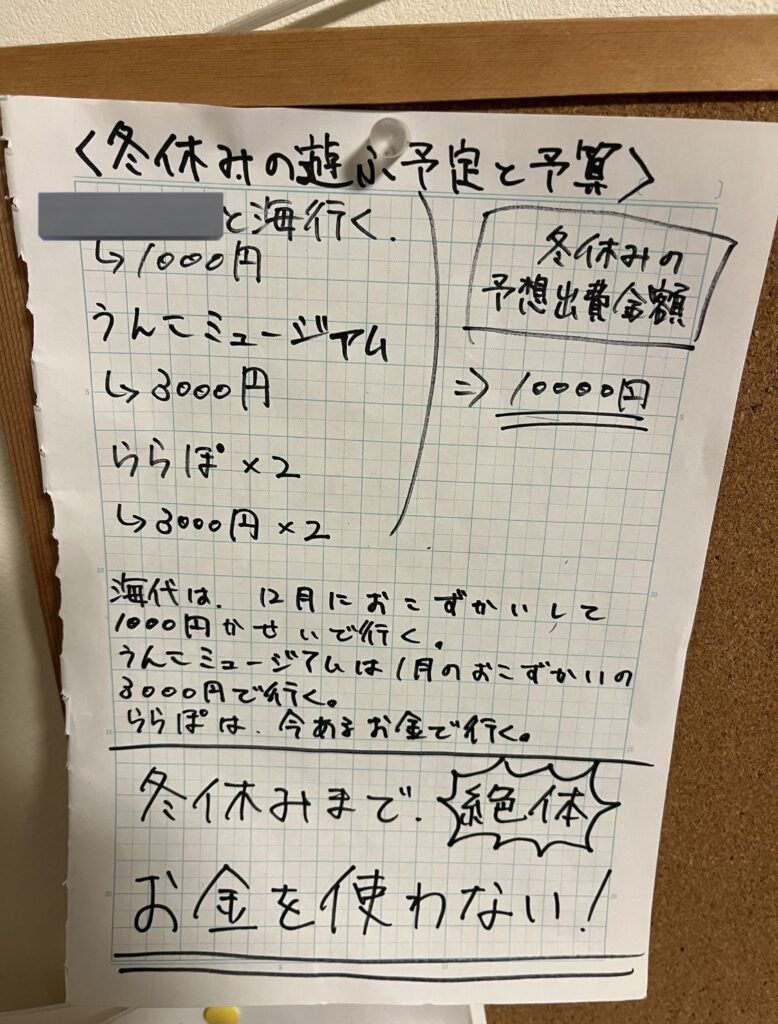

夏休みに大散財をしてしまい、預金を親に取り上げられた娘ですが、今年は冬休みに入る前に次のように冬休み期間のお金の利用の計画を立てました。

友達付き合いについて事前に遊びに行く回数と、それぞれで使う金額を決めて、計画通り使っていく練習です。

現在のところ3回遊びに行く予定のうち2回までを消化。

今のところ予定額に少し足が出ている程度で済んでいるようです。

娘「ららぽーとへは予定の範囲で済んだけど、うんこミュージアムで結構使ったからなぁ。」

私「まあ、海に行くときに範囲内におさめてトータルで予定通りだったらいいんだよ。娘はこの夏と冬で見違えるくらいにお金の使い方が成長したね。このペースで行けば高校に上がるくらいに、親が預かっている預金を返して元に戻してもいいよ。」

娘「え、でもそうしたらお小遣いまたお手伝いに戻るんでしょ?なら父ちゃんに預金を預かってもらって毎月3,000円もらえるほうがいい…」

とのこと。さてどうなりますやら。

それに対して息子は

「俺は高校に上がったらバイトをやる。志望校はバイトOKだから。」

私「とはいえまだ大学受験があるんだから学業優先でアルバイトの優先順位は低くなるぞ。」

息子「もちろん週1スポットとかで2-3時間程度だよ。それでも千葉県の最低時給は1,140円だからうちでお手伝いするよりずっともらえる。」

1回のお手伝いにつき100円の我が家のお手伝い報酬が薄給あることがバレてしまっているようです。

私「それでも君は進学校志望なんだから塾講師のアシスタントとか自分の身になるものがいいかもね。入学したら情報があるだろうから、何をやるかは先輩や同級生の話を聞いてから考えるといいと思うよ。」

子供たちの投資グラフ/為替グラフ

次は子供たちの投資グラフ作成です。

2020年6月のスタートから5年と7か月目。

2025年12月末現在の実績はスタートした2020年6月比で

アメリカ347% (2025年11月末340%)

全世界 309% (2025年11月末303%)

日本 243% (2025年11月末241%)

新興国 230%(2025年11月末225%)

娘「上がると思った!うちの資産も過去最高に増えているから。」

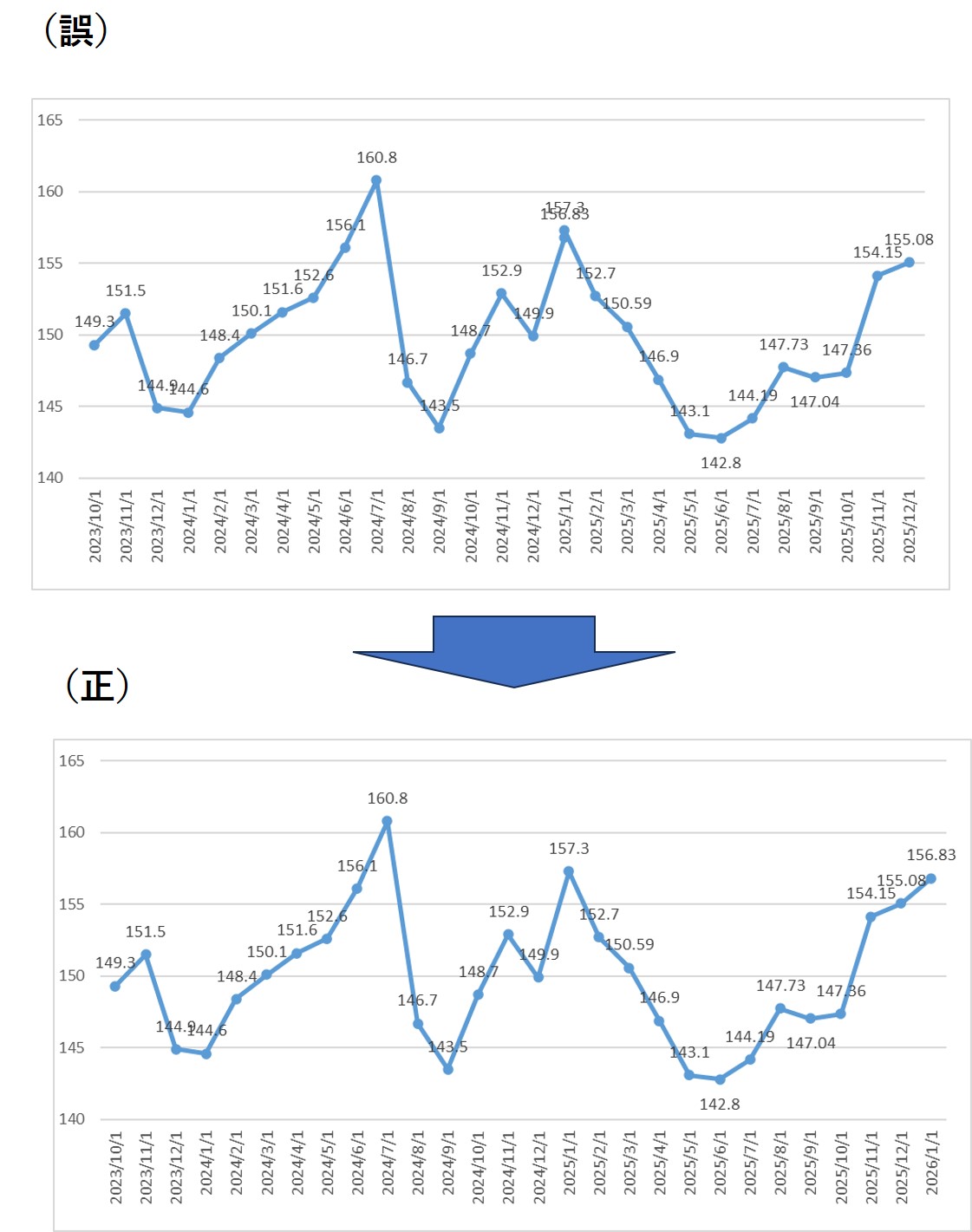

次は為替です。

娘が最初に作ったグラフは上の(誤)のグラフ。

これが出てきた時娘は「あれ?数字が重なっている?」とすぐに異常に気付きます。

今回の数字を「2025年1月」と打ち込んでしまい「2025年1月」が2つインプットされていたのです。そのことにすぐに気づいた娘は「あ、2025年だからだ。」と今回の日付を正しく2026年に直して再表示したのが下の(正)グラフです。

以上を親が指摘することなく、自分で誤りに気づき、原因をつきとめ、修正することができました。

もともと理数系が強い娘なので数字に対するセンスはあるほうです。

国英社が苦手なので5教科の成績だとパッとしないのですが苦手な教科は現在公文式に通うことでパワーアップを図ってます。上手く彼女が得意を活かせる道を歩めるようサポートしてきたいと思っています。

さて為替です。

私「12月に日銀の植田総裁が利上げ発言したから本来は円高になってもいいんだけど、円安が進行した。利上げがあるのは事前に織り込み済だったし、金利0.25%というのが市場にインパクトを与えるだけの上り幅ではなかったということだね。あと高市政権が提出した来年度予算が過去最高額だったのも財政悪化の懸念を引きおこして円安につながっていると思う。」

息子「円がまだ魅力的ではないということだね。」

次回開催は2月2日(月)

最後に「母ちゃんより」です。

奥さん「さていよいよ息子の高校受験がはじまるね。あと2週間で私立の受験だ。家族ができることはウィルスを家の中に持ち込まないことだから、みんな外から帰ってきたらすぐにお風呂に入ってウィルスを洗い流すようにしよう。あと、息子は睡眠時間が大事。短くても8時間は寝るように。」

私「父ちゃんも息子の受験は終わるまでは会社もオフ会も飲み会には参加しない。家族全員で息子が第一志望に受かるように協力しよう。」

息子「うん。まあ、やれることはやるよ。」

という息子らしく淡々とした口調で締めました。

以上第54回目のり家マネー会議のレポートでした。

今回も家族で様々な話ができました。

昨年2025年の資産額や年間収支の話や平均との比較。娘のお金の使いかたに進歩がみられたことや、息子の高校受験に向けて家族で協力していくことを確認しあうことができました。

今回もまた1時間と短いながらも濃いコミュニケーションが取れたと思います。

月にたった1時間。他の家庭ではおそらくやらない楽しくとも情報の密度の濃い時間を毎月積み上げていくことで、家族のそれぞれの人生を充実するものにできると確信しています。

次回開催は2026年2月2日(月)の夕方からを予定しています。

「のり家マネー会議」の取り組みをNHK、日本テレビの番組の中で取り上げてくださり、紹介していただきました。

関連記事です。

コメント