こんにちはのり(@noriyusaku1128)です。

本日は2025年現在の「のり家 用途別のお金の置き場所」について話をしたいと思います。

たった2年の間に金利水準は大きく変わり、新しいお得なサービスも誕生しました。

新しいサービスを使うのは現在の生活に不自由がなければなかなか手をつけずらい行為になるのでしょうが、それが家族にとってよりよい結果をもたらすなら導入していきたいと考えています。

のり家の用途別のお金の置き場所2025

のり家のお金の置き場所については2023年に同じテーマで記事にしています。(「のり家 用途別お金の置き場所について」)

それからまだ2年程度ですが用途別の置き場所や家庭内のお金のフローについて新しいサービスの導入などで変わったところが出てきているので改めて2025年現在の状況についてお話していきます。

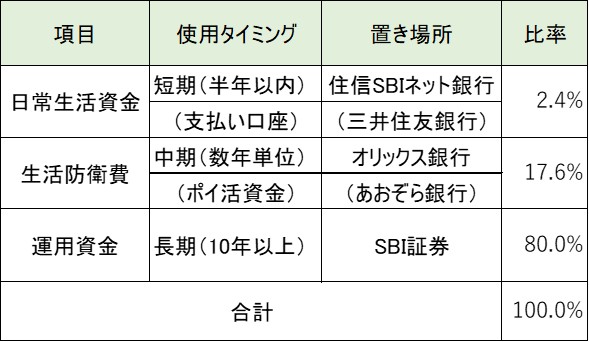

まずは振り返りとして前回2023年時点でののり家のお金の置き場所は以下のようになります。

項目はほぼ書いてある通りの意味。

「日常生活資金」は日常の支払い用に使う口座です。

日常使いの現金は住信SBIネット銀行に入っていて都度おろして使っています。カード等の支払いについては三井住友銀行の口座に預金を入れて毎月給料日後に引き落とされています。

「生活防衛資金」は短期使いではなく、いざという時に備えるお金。

ただ寝かしておくのはもったいなので当時比較的高金利だったオリックス銀行の定期預金と、急にまとまったお金は必要になるときの支払いやポイ活のキャンペーンなどに流用する資金を、これまた普通預金としては高金利だったあおぞら銀行に分散して置いていました。

この頃高金利とされていたオリックス銀行の5年もの定期預金の年間金利が税引き前で0.35%。

それが今では定期預金金利は0.8%ー1.0%でも珍しいものではなくなりました。

急速に「金利のある世界」へ変貌していっていることを実感します。

「運用資金」は言わずと知れた投資信託の運用に使っている口座で、こちらは我々夫婦ともにSBI証券でNISA口座を開いて運用を行っています。

これが2025年2月現在でどうなったかというのが以下です。

この2年間でポイ活、 陸マイラーを重点的に行っていた影響が出ています。

まず日常の買い物に住信SBIネット銀行、三井住友銀行に加えてAmazonギフトカードやPay系へチャージなどプリペイド型の前払い資金がバカにできない金額になってきました。

こちらは期間が区切られている決済修行系ポイ活の条件達成のためにチャージしたものが大半を占めています。

AmazonギフトカードはもちろんAmazonでの買い物に、Pay系はクレカが使えない場合の支払いやSuicaチャージなどに使っています。

また2年前とくらべてごっそり入れ替わったのが「生活防衛資金」の置き場所です。

オリックス銀行の5年もの定期預金は昨年で満期を迎え、昨年サービス開始されてJR東日本で使える盛りだくさんの特典で話題になったJREBANKへ資金を移しました。(「JRE BANK 我が家の使い方について」)

結果JREBANKからフルで特典をもらえる条件を満たすことができ、特典を使うことで冬の家族旅行では35,000円分旅行代を浮かすことができました。それだけで1%を超えるリターンになりますしそれに加えて預け入れ金は現在1年もののキャンペーン金利が適用されている定期預金として預けています。

特典享受のためこちらはしばらく寝かし続ける予定です。

流動性が求められる一時払い用の予備費、ポイ活資金については、2年前は当時としては高金利の普通預金預け先としてあおぞら銀行に預けていたものを、その直後にサービスがはじまった住信SBIネット銀行松井支店であるMATSUI BANKへ移しました。

普通預金金利で比較すると年利0.35%のあおぞら銀行に比べてMATSUI BANKの普通預金金利は年利0.31%なのですが、UIの操作性は圧倒的にMATSUIBANKのほうが上ですし振込手数料無料の条件もハードルが低く、日常支払いをしている住信SBIネット銀行とのやりとりもシームレスで費用も発生しませんので、0.04%程度の金利差よりも利便性の高さでMATSUIBANKを選びました。

その劣後していた普通預金金利についても2025年3月3日から0.41%へとネット専業銀行業界最高水準ネット専業銀行業界最高水準に引き上げることが発表されています。(「MATSUI Bank、円普通預金金利をネット専業銀行業界最高水準 年0.41%(税引前)に引き上げ」)

こちらの資金についてもしばらくはMSTSUIBANKから動かす理由はなさそうです。

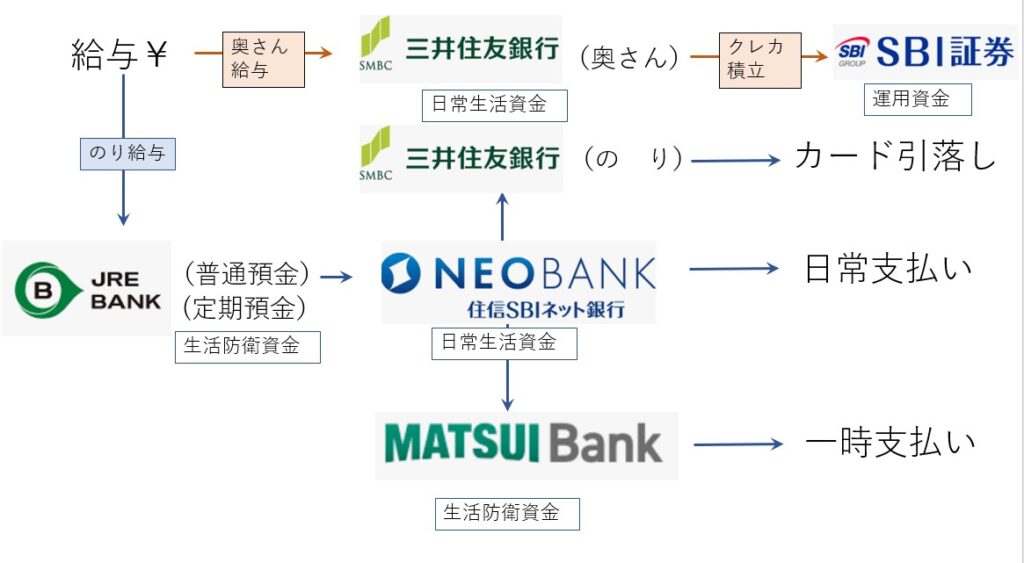

のり家一か月の資金の流れ

これらのお金が一か月の中でどのように動かしているか図示したものがこちらです

まず赤茶色の矢印のラインが奥さんのお金の流れです。

三井住友銀行「Olive」の口座に給料が振り込まれ、SBI証券のNISA口座でクレカ積み立てをしています。

私も同じくSBI証券で運用しているのですが新規の積み立てはやっておらず、今やっているのは年初に特定口座と旧NISA口座で運用していたものを現金化して新NISA口座に移し替えているだけです。

現在は我が家では家計の月の支払いを私の給与からの支出に寄せることで奥さんの口座での運用資金を増やしています。私たちは夫婦で話しあって夫婦どちらの名義のNISA口座も同じポートフォリオで運用してますので、どちらかに偏ったところで資産配分比率は同じになります。

男性で年上の私の方が将来先にいなくなる可能性が高いので、その場合に奥さんが動かしやすい彼女名義の資産を増やしておきたいというのが理由です。

また図には省略していますが奥さんのクレカ支払いや引落もすべて三井住友銀行「Olive」で行われています。

続いて青色のラインが私のお金の流れになります。

もらった給与は特典条件を満たすためにまずJREBANKの普通預金口座に振り込まれます。

そこから住信SBIネット銀行を経由して、引落口座である三井住友銀行口座や予備費口座であるMATSUIBANKに振り分けられます。

わざわざ三井住友銀行を引落口座にしているのは、もともとメインバンクとして引落を集中していたからなのですが、そのほかにも会社の立替経費の振込先であること、家賃等の引落がメガバンク、地銀である必要があること、私のSBI証券口座で積み立てを再開する場合はOliveのクレカを使うことになること、などなどです。

私の住信SBIネット銀行の口座は月10回まで他行振込が無料になりますので、毎月ルーティンで1回だけ三井住友銀行の口座に振り込むだけでOKです。

その他余剰金は住信SBIネット口座からMATSUIBANKへ移動して予備費として積み上げて、一時払いが必要な場合にはそこから支払われています。

今後も柔軟性をもって見直していく

以上2025年現在ののり家の用途別のお金の置き場所についてお話してきました。

たった2年の間に金利水準は大きく変わり、また新しいお得なサービスも誕生しました。

同じ目的を達成させるのに新しい選択肢を検討し、我が家のライフスタイルにより合うものを選ぶことができていたかなと思います。

新しいサービスの情報を得ること、その情報を使うかどうかの判断をすること、そのサービスを使う手続きを行い、自分の生活の流れに組み込み使うこと。

現在の生活に不自由がなければ面倒でなかなか手をつけずらい行為になるのでしょうが、それが家族にとってよりよい結果をもたらすなら導入したほうがいいのでしょう。

幸い私自身の好奇心が強いこともあってかそうしたことを楽しんでできています。

今後も情報をキャッチアップするアンテナを張り、楽しみながら家族のためになるサービスを使っていきたいと考えています。

関連記事です。

コメント