こんにちはのり(@noriyusaku1128)です。

本日はのり家の「用途別のお金の置き場所」について話をしたいと思います。

最初から「こうしよう」という強い意志があったわけではなく、どのように使っていくと便利にお得に使えるかと考えて取捨選択をしてきた結果、それぞれの置き場所に理由も一貫性もあり、しっくりくるものなってるかなと思います。

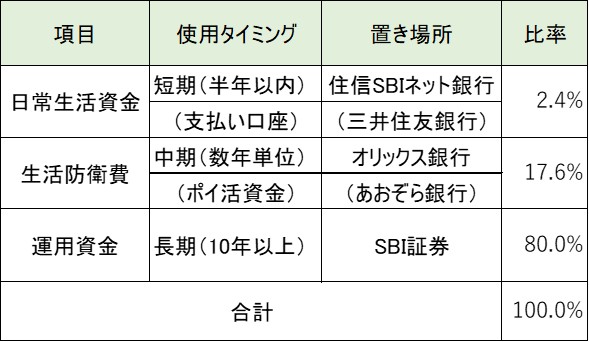

のり家の用途別のお金の置き場所

まずはのり家の資産について用途別のお金の置き場所の一覧を掲示します。

2023年8月末現在の我が家の資産の置き場所ごとの比率も表示しています。

全体としては大きく3つのカテゴリー

・日常生活資金

・生活防衛費

・運用資金

に分かれています。

以上のうち「日常生活資金」「生活防衛費」は現金で、「運用資金」については有価証券でそのほとんどを投資信託で保有しています。(1%に満たない比率で株を持っています)

なお他のブログ記事にも書いているように昨年から積極的にポイ活をしていて、年間十万円単位相当のポイントを得ていますが、ポイントについては原則獲得したそばから消費しなるだけ現金を残しておくようにしていますので貯めてはいいません。

では各カテゴリーごとに詳細を見ていきます。

日常生活資金(使用タイミング・短期)

まずは日常生活資金の置き場所です。

こちらは住信SBIネット銀行(SSNB)を使っていて、給与や給付金の振込から、約半年~2年間程度で使う予定のあるお金の置き場所で、我が家の総資産の2.4%程度が置かれています。

SSNBを選んでいる理由は以下の通り、

・振込、ATMでの入出金がカードがなくてもアプリ一つで可能

・スマートプログラムでランク3なので、月間のATM入手出金手数料、他行宛振込手数料が各10回まで無料

・目的別口座に小分けできるので、2年間程度の範囲で使う予定の用途別資金が管理しやすい

・メイン証券会社がSBI証券なのでハイブリッド口座で投資資金の移動がしやすい

・給与受取などでポイントが貯まる。

です。

特に現状ATM入出金手数料、他行宛振込手数料が私の場合で毎月各10回まで無料というのは大きな魅力ですから給与振込をSSNB口座にし、ここから必要に応じて他行口座へ振り分けたり、支払いを振り込んだりしています。

またクレカや口座引き落としなどの支払い口座については日常使いの資金と混在しないように、SSNBとは別に三井住友銀行にしています。

そもそもは私の勤めている会社の立替経費精算口座が三井住友銀行だったのがきっかけで支払いをここに集中しているのですが、100万円修行を達成した三井住友カードの引き落とし口座ですし(「三井住友カード ゴールド(NL)の100万円修行を達成したことについて」)、2023年春からサービススタートしたOliveのユーザーとしてVポイントも得たりなどで利用機会が増えてきています。

日常使いについてはこの2行の銀行サービスを使いこんでいる感じですね。

生活防衛資金(使用タイミング・中期)

次に目先のここ2年くらいの間では使う予定はないが、いざという時に使うため運用に回さない生活防衛資金の置き場所です。我が家の資産の17.6%が置かれています。

運用はしないとはいえただ寝かしておくのももったいないですから、ネットの定期預金などを使って少しでも金利を稼いでいます。

ここも大きく2つにわかれていて、生活防衛資金の中の65%ほどをオリックス銀行のeダイレクト預金の5年間定期年利0.35%に預入ています。これは2024年12月に満期を迎えるのですが、個人向け国債の金利も上がっているので、その次どうするかはその時の金利状況を見て判断する予定です。

生活防衛資金の残りの35%ほどは「ポイ活資金」としてあおぞら銀行BANK支店の普通預金にプールしています。ポイ活資金というのは例えば「定期預金金利1%3か月もの」など短期の高金利やポイント付与のキャンペーンがあった場合などの原資とするものです。

あおぞら銀行は日経平均構成銘柄にもなっている普通銀行なのですが、このご時世で普通預金金利が驚異の0.2%という高金利。先日普通預金の利息が支払われた時にはメガバンクの200倍近い金額に感動すら覚えたものでした。

期間が決まっているわけではなく、キャンペーンの開催に応じてフレキシブルに動かす資金の置き場所としては今のところ最適ではないかと考えてました。

しかし先日住信SBIネット銀行が自行の銀行サービスを他社に使わせるBaasの仕組みを利用した「NEOBANK」シリーズで、松井証券×NEOBANKである「MATSUI BANK」が2023年10月1日よりサービス開始と発表。その中で普通預金金利があおぞら銀行と同じ0.2%とうたわれているのです。

私が日常づかいしているSSNB口座との相性のよさやATM入出金手数料、他行宛振込手数料無料の回数などを考えると同じ金利であるならどうしてもMATSUI BANKのほうに軍配はあがります。

ただMATSUI BANK利用条件が「松井証券のお客様限定」となっていること。

現状私は松井証券の口座は持っていませんので、証券口座の開設は必須だとは思うのですが、MATSUI BANKの口座開設、普通預金金利の0.2%適用の条件がまだ明示されていないためその条件が出てくるまでは様子見と考えています。

口座開設だけでいい、という程度のハードルであれば「ポイ活資金」の置き場所をあおぞら銀行からこのMATSUI BANKに移してもいいかと思っています。

運用資金(使用タイミング・長期)

最後に将来の老後資金をメインとして考えている「運用資金」の置き場所です。

こちらは現在我が家資産の80%になっています。

原則インデックス投信を積み立てしているいわゆるインデックス投資で運用していて、これをさらに分解していくと

私名義のSBI証券口座:56%

奥さん名義のSBI証券口座:23%

私名義の企業型確定拠出年金口座:21%

となっており、会社から指定される確定拠出年金を除くと私も奥さんも証券口座はSBI証券で運用しています。

日常使いしている住信SBIネット銀行、三井住友銀行とは非常に相性がいいため使い勝手もよく、またポイ活的にも私はSBI証券でのメインポイントをTポイントにしていて、投信の運用金額に応じて毎月定期的にもらえる投信マイレージのTポイントは、毎月20日にドラッグストアウェルシアで買い物をするとポイントの価値が1.5倍で支払えるいわゆるウェル活の原資にしています。

さらにSBI証券自体が日本株や米国株などの売買手数料無料などユーザーが使いやすい施策をどんどん打ち出しているネット証券No.1証券ですから今後のさらなる進化の期待も込めて使っています。

なお我が家は二人の子供のジュニアNISA口座はSBI証券、銀行口座はNEOBANKですし、奥さんも現在三井住友銀行口座を使っていますので、我が家は金融については家族ぐるみで三井住友=SBIグループのサービスのヘビーユーザーのようになっていますw

ただこうやって家族で共通の金融機関を使っていると家族の誰かにもしものことがあった場合に、操作方法がわかっている分対応しやすくリスクヘッジにはなっているだろうと思います。

今後も柔軟性をもって見直していく

以上のり家の用途別のお金の置き場所についてお話してきました。

全体的に見てそれぞれの置き場所に理由も一貫性もあり、しっくりくるものなってるかなと思います。

最初から「こうしよう」という強い意志があったわけではなく、どのように使っていくと便利にお得に使えるかと考えて取捨選択をしてきた結果になりますし、この記事の中でも述べている通り10月からはポイ活資金の置き場所をあおぞら銀行からMATUSI BANKに変えるかもということを検討中です。

デジタル化が進むネット金融の世界ではweb3の技術を利用してさらにお得に便利になっていくようにも思いますし、金融機関同士の合従連衡もまだ進みそうに思われます。

そうした流れにはアンテナを立てて対応し、お得や便利なサービスはしっかり享受しようと思っています。

関連記事です。

ラジオもやっています。よかったら聞いてください。

コメント