こんにちはのり(@noriyusaku1128)です。

本日は我が家でやってるお金の管理の一つ「目的別にお金を積み立てる」という話をしたいと思います。

我が家では「ボーナスが入ったからなにかを買おう」ではなく「お金が必要なタイミングで必要な金額があるように備えておこう」という発想で準備をしています。

お金についての夫婦の会話

何度かこのブログでも言っている通り、我が家のお金の管理は私がやっています。

先日奥さんからこんな質問が私にありました。

「今回の引っ越しで古くなった家電や家具を買い替えたい。どれくらい予算がある?」

それに対して私は即答します。

「引っ越し予算が60万円。そのうち50万円は引っ越しそのものにかかる費用だから、差し引き余裕は10万円。そのほかの買い物予算が10万円近くあるから合わせて20万円くらいかな。」

「了解。その金額で考える。」

という内容です。

奥さんからの質問にスムーズに正確な金額を答えられるので、使うことができる予算内で買い替えの計画が立てられますし、またキチンとお金が管理されている安心感にもつながると思います。

私は中短期に使う予定お金については住信SBIネット銀行の「目的別口座」機能を使うことで「目的別」に積立て管理を行っています。

住信SBIネット銀行の目的別口座

私の給料やボーナスの振込銀行は住信SBIネット銀行にしています。

使い勝手がよく、大変便利な銀行だからなのですが、その使い勝手のよさの一つに

「目的別口座」

があります。

代表口座を一つ開けばその口座の下に目的別口座として子口座を10個まで作ることができ、

その子口座一つ一つに「口座名」「目標額」「達成目標日」を設定できます。

子口座へ資金移動は親口座である代表口座から、手動でもまたは同じ金額を定期的に自動で振り替えてくれる「定額自動振替サービス」の設定も可能です。

そして現在目標額に対してどれだけ進捗できているか、目標達成率を見ることができます。

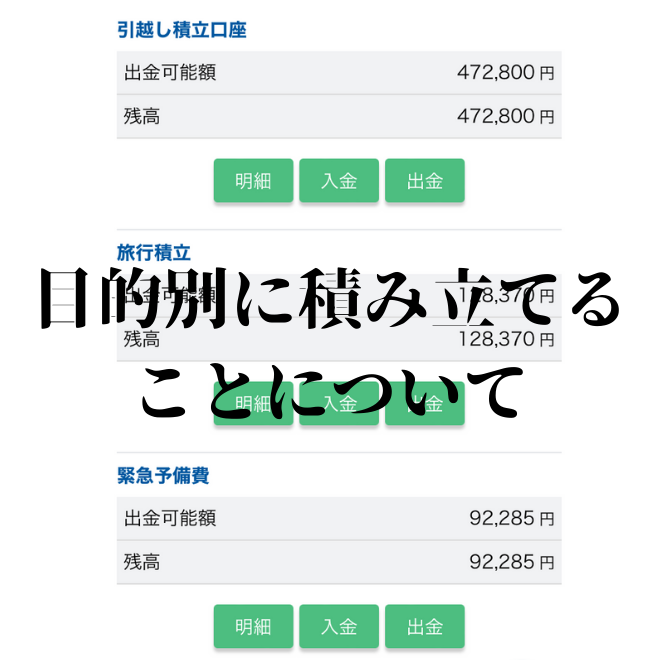

例えばこんな感じです。

これだと引越し準備のためのお金目標60万円に対して現在472,800円 達成率78.8%ということが一目でわかります。

我が家の場合は「引っ越し積立」「旅行積立」「買い物積立」「緊急予備費」の4つの目的別口座を作り、ボーナスが「代表口座」に入るたびに決められた金額をこの4つの口座に振り分けているのです。

振り分け自体はSBIネット銀行のアプリを使って非常に簡単にできますし、上記の子口座間での資金移動もできます。またマネーフォワードに紐づけると子口座ごとにも金額が表示されます。

中短期に使う予定のあるお金の備え

私は若い頃に持っていた銀行口座と言えば給料が振り込まれるメガバンクの普通口座一つきりでした。

振り込まれた給料やボーナスが次の支給日までに0円にならなければいいやくらいの感覚で、仮に給料日前に0円になったとしてもクレジットカードのキャッシングでしのぐという、30代半ばまでは完全な浪費家体質のお金の使い方をしていました。

30代後半の結婚を機にこのままだといけないと思い立ち、家計の管理やお金の使い方の改善に取り組んだのですが、その時に悩んだのが

「1年-5年以内に使うであろうまとまったお金の管理の仕方」

です。

我が家は子どもが成人して独立するまでは賃貸住宅に住む方針ですから、数年に1度発生する引っ越し費用をどう貯めていくか、不定期的に発生するであろう家電の入れかえや、年に1-2回は行く家族旅行、または突発的に起こるかもしれない緊急な出費に対してどう資金をプールして、管理していこうかを考えました。

目的別に複数の銀行口座を持つことも非効率的に思えましたし、現金で家に置いておくのも不安です。

そうしたときに巡り合ったのが住信SBIネット銀行であり、目的別口座でした。

これなら複数銀行で口座を作らなくてもいいですし、アプリを使って操作も簡単、現在なら最大10個まで目的別口座を作って各項目別にお金を入金できて管理ができます。

お金を使うであろう期日を見積もってそれに向けてお金を項目別に貯めていますので、

「引っ越しが決まったけどお金が足りない!」「冷蔵庫が壊れたけど買い替えるお金がない!」ということはありませんし、買い物などもこの口座に入っているお金の範囲で考えていけばいいことになります。

中短期で発生するであろうお金の備えについてはこれでできるようになりました。

必要な時に必要な金額が用意されいる状態

コロナ禍初年度の昨年の冬のボーナスは残念ながら減額の憂き目を見ましたが、今年はありがたいことに全額支給してもらえる予定です。

しかしながら我が家では「ボーナスが入る―♪なにを買おう」というウキウキした雰囲気はまるでなく、ボーナス支給日に私がやることと言ったら、代表口座に入金された金額をただたんたんと目的別口座に振り分けるだけの作業です(笑)

我が家では「ボーナスが入ったからなにかを買おう」ではなく「お金が必要なタイミングで必要な金額があるように備えておこう」という発想で準備をしています。

その考え方にばっちり合っているのが住信SBIネット銀行の目的別口座でした。

じつは他に類似するサービスがありそうでないのです。

以前ソニー銀行でもやっていましたがサービス終了しており、現在やっているのは住信SBIネット銀行とGMOあおぞらネット銀行の2行のみのようです。

ネット情報で見ると「GMOあおぞらネット銀行」は目的別の子口座自体に直接入金、子口座自体からの外部への振込もできて使い勝手はよさそうなのですが、私自身で言えばSBIネット銀行のそのほかのサービスの充実ぶりも好きですのでしばらくはこのままで行きそうです。

以上が我が家でやっている「中短期」で使うお金の管理方法でした。

生活防衛資金のあたるお金については、これとはまた別に管理をしています。

関連記事です。

ラジオもやっています。よかったら聞いてください。

コメント