こんにちはのり(@noriyusaku1128)です。

今回は家庭の家計管理として「家計簿」をつけることについてお話してみようと思います。

家計簿をつけることは家族を守るためのお金のパフォーマンスを最大限に発揮させるために必要なことであると思います。

家計簿をつけているかアンケートを取ってみた

先日思うところがありtwitterのアンケート機能を使って次のようなアンケートを取ってみました。

質問内容は「家計簿をつけていますか?」=「項目別に家計の支出を把握していますか?」というものです。

それについての回答の選択肢は4つ

・毎月項目別に支出を確認している

・不定期で項目別に支出を確認している

・把握しているのは積立額だけで支出の把握はしていない

・家計管理はせずに成り行きに任せている

というものです。

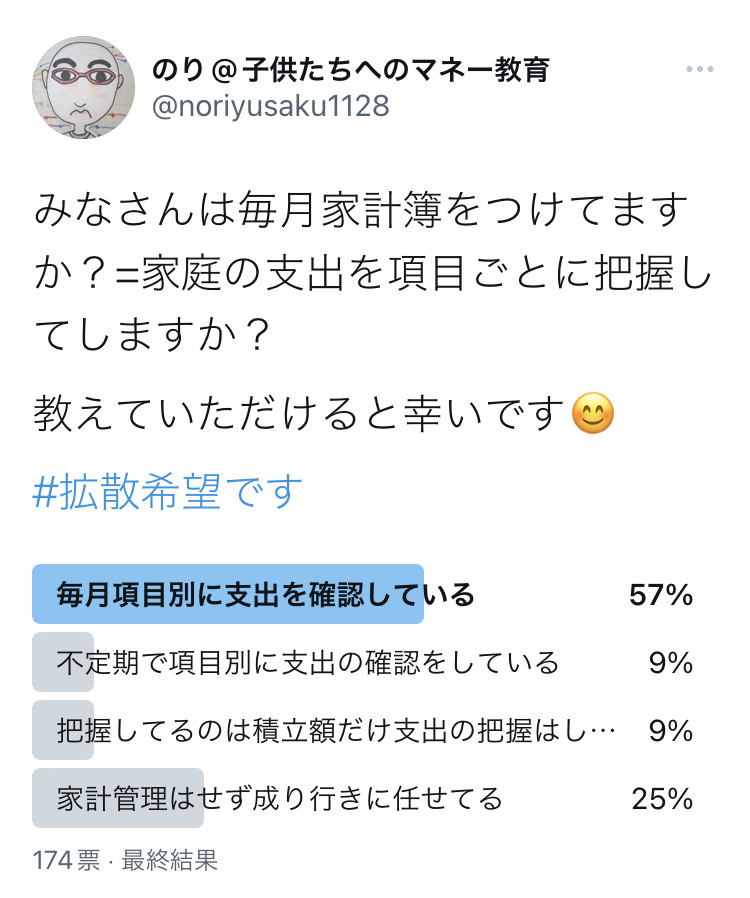

こちらについて以下の回答を得られました。

ご回答いただいた皆様ありがとうございます。

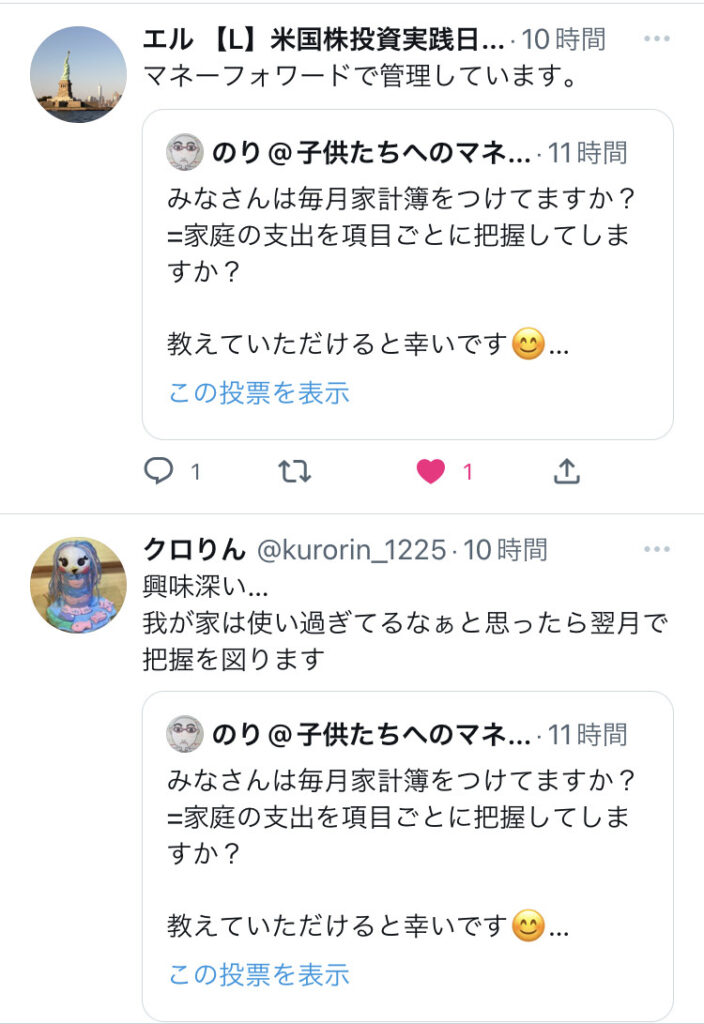

毎月家計簿をつけている=項目別に支出の確認をしている方が全体の57% 「不定期で」という方まで入れると66%です。

ネットで同様のアンケートを見ると「家計簿をつけている」割合が40%代-50%代の結果が多いですから、twitterで「株クラ」と言われる界隈では一般よりも家計簿をつけているか項目別に支出の確認をしている人が15%-20%程度多いという結果になっています。

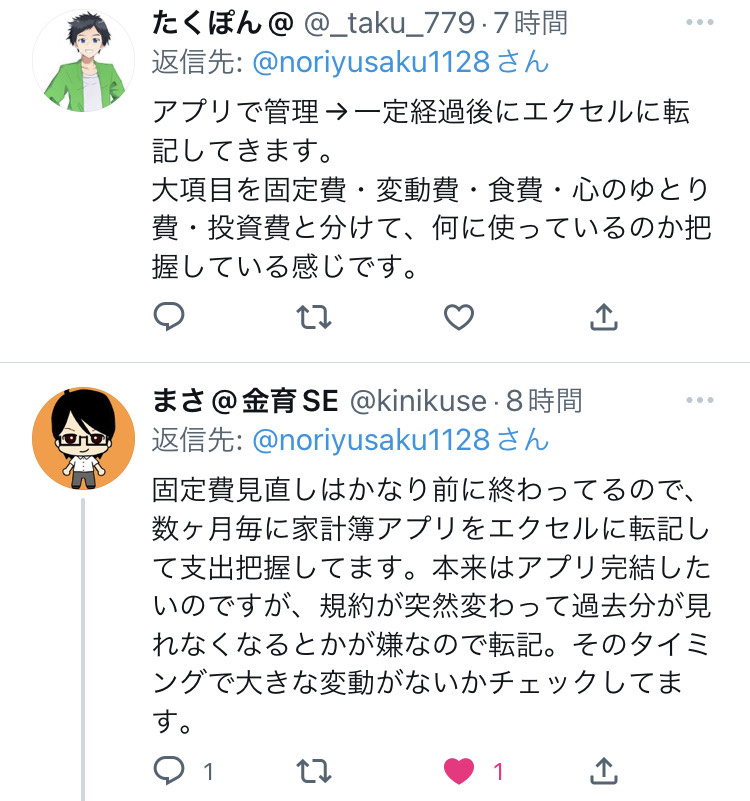

また個人的なやり方やご意見もいただきました。

twitterの株クラの方々はさすがインターネット強者の方多そうでマネーフォワードなど家計簿アプリを使っている方が多いようです。

中にはくは72さんのように複式簿記で管理されている豪の者も!

その半面25% 約1/4の方々は家計管理はされてないという方もいらっしゃいます。

私も以前はそうでした。

のりの場合

先述した通り家計簿をつける割合についてネットで調べるといくつかのアンケート結果がでています。

どのアンケートでもだいたい50%-60%が家計簿をつけていないと回答しているのですが、家計簿に関するアンケートに家計簿をつけていない人の参加がそもそも少ないだろうと考えると、世間の家計簿をつけていない率はもう少し高くなるのではないかと思います。

特に男性の方で家計簿をつけていない率は高いのでないかと想像します。

以前twitterでも私のツィートに対して次のようなリプライをいただきました。

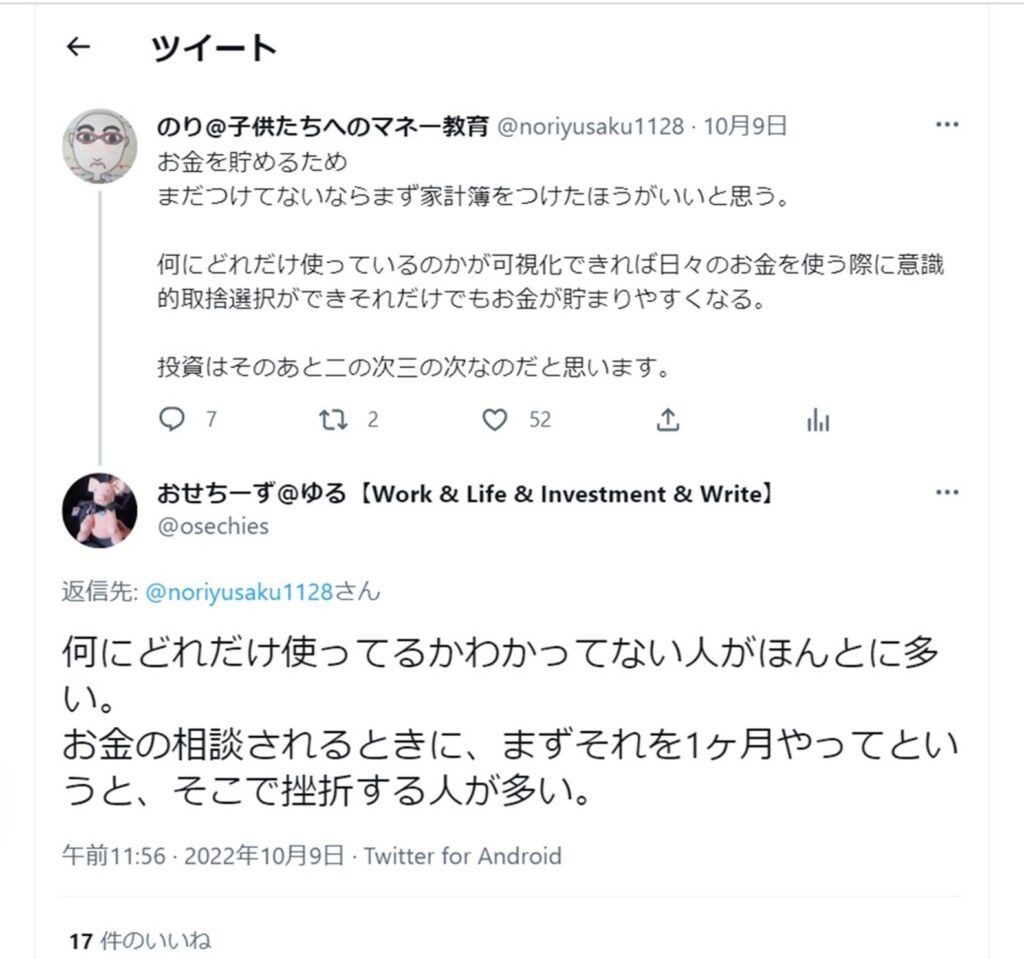

かく言う私も若いころ…というか40代に入るまでは家計簿をつけるなり、支出の把握をするということはなく、毎月「ま、お金が余って赤字にならなければいいかな…」程度のどんぶり勘定でした。

私自身がお金に対する危機感が薄いその日暮らしでしたからそもそも家計簿をつける必要性を感じていません。

それに10年以上前はスマホもアプリも使ってませんでしたから、物を購入したレシートをとっておいて、それを項目別に家計簿に手で記入する、という行為自体が大変面倒だったというものがあります。

考え方が変わったのはやはり結婚をし、家庭を持った40代に入ってから。

それまでやってこなかった反動もあり「我が家の家計はこのままだとやばいんじゃないか」と強く思うようになりました。

ちょうどその頃きちんとご自身の家計を把握している同僚との会話で「え?のりさん、自分の家にかかる電気代も、ガス代も知らないの…?」と言われて恥ずかしい思いをしたという記憶も強烈に残っています。

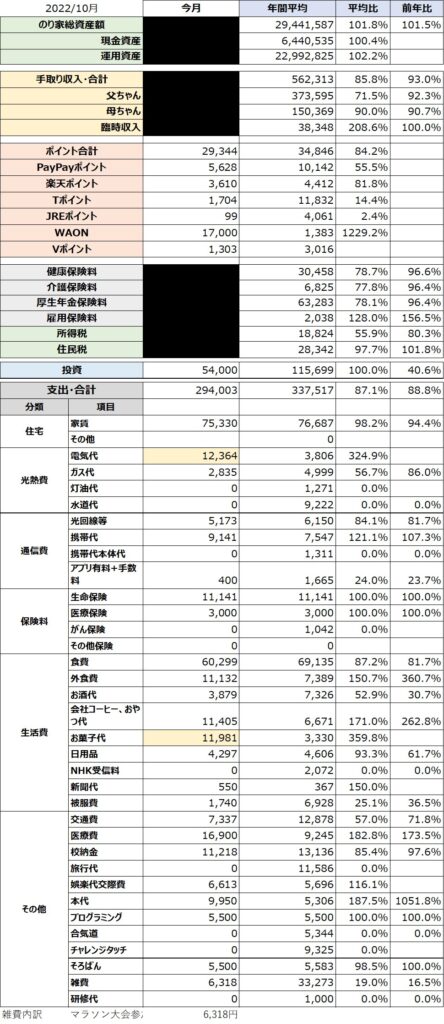

40代前半は書店で売っている家計簿を使っていましたが、2016年からは家計簿アプリである「マネーフォワード」へ移行しています。

と同時に家計のデジタル化も進めていき、銀行はネット銀行、支払いはクレカ、QRコード、モバイルSuicaを使うことで、レシートを保存しなくても支出の大半をデジタル上で確認できるようにしていきました。

現金を使うのはたまの外食で個人経営のお店に入るときや、病院での支払い程度になっています。

今回のアンケートでも同じような方式をとっているというリプライをいただきましたが、私は支出履歴の記録としてアプリを使い、それをエクセルに転記しています。

自ら入力したほうが自分の記憶に残りやすいこと、家族のマネー会議用に見せ方をカスタマイズできること、が狙いです。

家計簿をつけてよかったと思うこと

結論から言えば家計簿とつけるようになってよかったと私は思っています。

改めて思うのはやはり家計簿は家計管理の根幹である、ということです。

twitterの「株クラ」と呼ばれている界隈にいるとどうしても「ボーナスでなんの株を買おう」「毎月入金力は○○万円」「定期解約してファンドを買った」などという言葉が飛び交うのを目の当たりにします。

しかし優良な初心者向けの投資入門本には漏れなく書いてある通り投資は家計の見直しを行った上で、仮に含み損でマイナスになっても生活に大きく響くことのない余剰資金で行うべきであり、その金額の計算のためには家計簿で家計の把握をすることは必要不可欠だと思います。

また近年家計簿をつけることで助けられたと実感することも多くなりました。

私でいえば、この数年の変化として「固定みなし残業代→実時間残業代に制度変更したことでの残業代の低下」(「残業代が減ることへの我が家の対策について」)やコロナ禍最中のボーナスの減額(「冬のボーナスについて」)など収入が減ることが多くなる半面、成長していく子供たちの習い事や食費など出費が多くなることの対応について、家計のどこにまだ経費の削減余地があってそれらをカバーをすることができるか、などの対応策定のために家計簿を活用することができました。

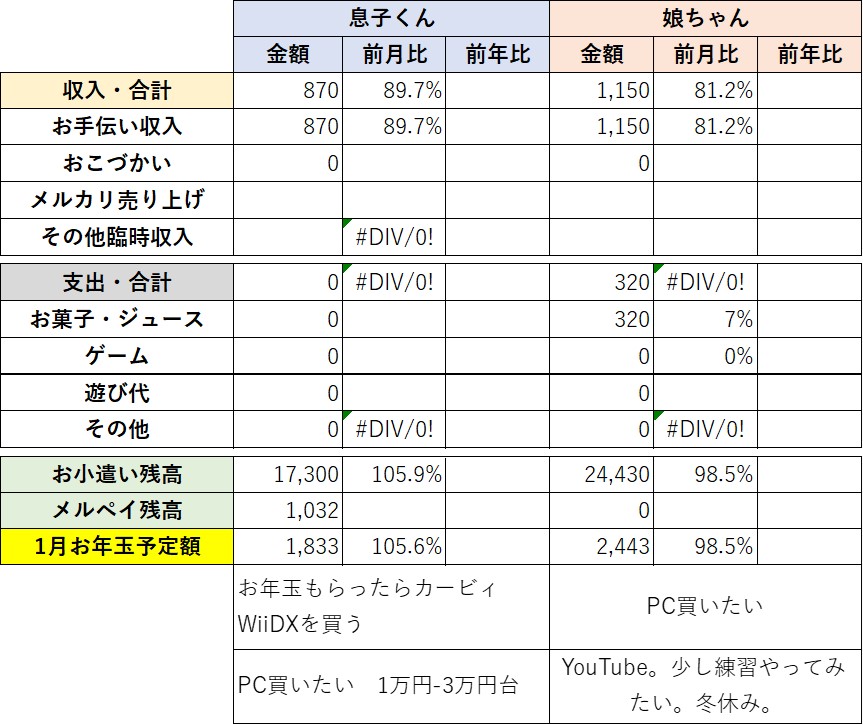

さらにのり家マネー会議で毎月の家計の収支を報告することで、子供たちも含めた全員に項目別の支出額の金額感を把握してもらえてますし、数字を知ったればこそ、家族ひとりひとりのコスト意識も高まっていきます。

子供たちにも簡単ではありますが、月々のおこづかいの収支をつけさせて小学生のころからお金の管理をするという「クセ」付けをしています。

日常の行動も変わります。

私は「毎日のスタバを我慢すれば1年でいくらたまる」などという野暮なことは申しませんが、そこまでいかなくても出勤途中にコーヒーを飲むくらいの時間の余裕があった場合に「先月コーヒー代だけで7,000円使っているから、今日はスタバじゃなく会社の休憩室でコーヒーを飲もうかな」などの意識を持てるようになりました。

その選択をするだけで数百円の出費が抑えられます。

いざお金を使おうとした都度ごとに、そうした「この出費はするべきか、他に安価に代替えになることはないか」と考えるクセをつけられるようになったのも支出の把握をするようになったからだと思います。

このブログのタイトルにある通りお金は「家族を守る」ための道具です。

長い人生右肩上がりで収入が上がっていく順風満帆な時もあれば、なんらかの事情で収入減に陥る時期もあります。収入増の時には未来の備えへの投資の原資算出の根拠になり、収入減の時には家族の生活レベルを落とさないためのやりくりの種を見つけて対処していく。

家計簿をつけることは家族を守るためのお金のパフォーマンスを最大限に発揮させるために必要なことであると思います。

関連記事です。

ラジオもやってます。 よかったら聞いてください。

コメント