こんにちはのり(@noriyusaku1128)です。

今回は我が家資産の中における奥さん名義の資産についてお話しようと思います。

生活資金になると想定している投資信託以外の彼女が自由にできる余剰金については、株式投資や旅行券積み立てなど無理のない範囲で彼女が楽しみながら増やしています。

節約から貯蓄をし投資をし家族が協力しあってのり家全体の資産を増やしていき、生活に困らない基盤ができたからこそ、彼女自身が自由度をもって資金を動かせる余裕が生まれてきました。

なお本ブログポリシーとして資産額の具体的な数字は非公表であることはご承知ください。

また、本記事の記載内容については奥さんから承認をもらっています。

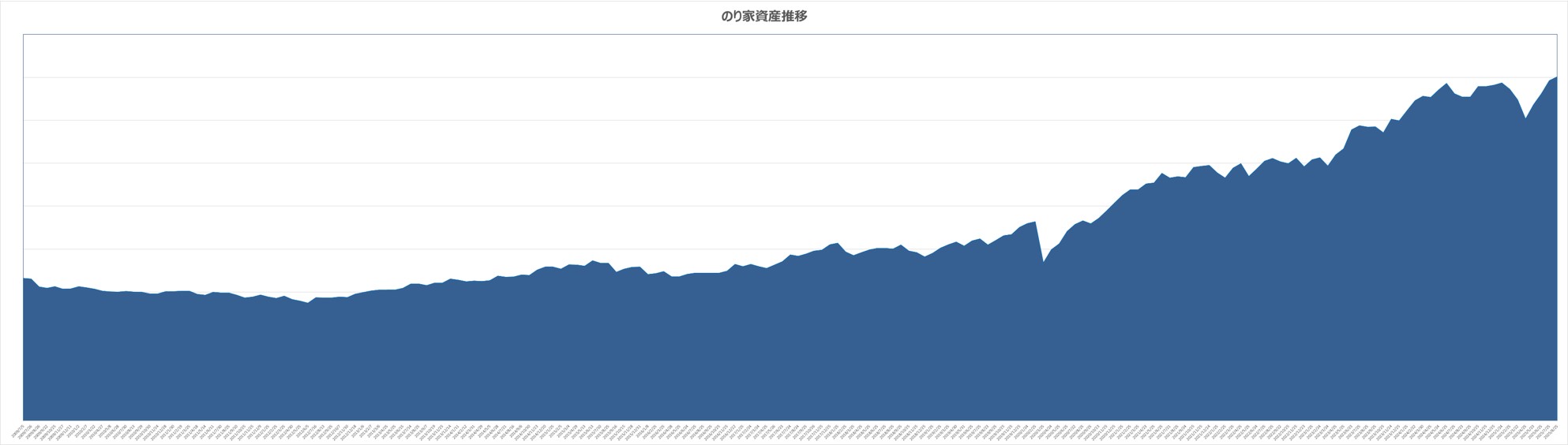

先日のり家資産過去最高額を更新しました

我が家では16年間 毎月給料日に資産額を確認しグラフとしてつけていますが先日8月の給料日の時点で一番日左の数字が一つ増え、過去最高額を更新することができました。

それまで順調に右肩上がっていたのが、株価の値動きの幅が大きくなり、乱高下するようになった2024年夏から1年ほどでやっと少し突き抜けた感じです。

今回はこののり家資産の中に含まれる奥さんの資産についてフォーカスしてお話していこうと思います。

世の中夫婦ごとにお金の管理方法は違います。

夫婦共働きでお互いが自身の財布のみを管理して相手の懐事情は知らないとか、夫は定額の小遣いだけで家計は全部奥さんに任せてあるだとか(50代半ばの私の世代はこのパターンが多そう)

それぞれなのでしょうが、我が家の場合はお互いの稼ぎから家庭に必要なものを買い、毎月決めている積立投資への拠出が終わったらあとはお互い好きなように使っていいようにしています。

資産額の管理については奥さんの分も含めて私で管理をしていて、のり家マネー会議で報告している資産金額は私名義と奥さん名義の資産の合算です。

考え方としては「私に万一があった場合に家族に残すことができる資産額」をのり家資産額と定義して報告しています。

そののり家資産額における奥さん名義の資産についてです。

のり家資産額における奥さん名義資産額割合

のり家資産額の全体を100%とすると、その中の奥さん名義の資産額は28.1%です。

のり家資産額に中の割合をさらに分解すると以下の数字になります。

合計 ・28.1%

リスク資産 ・19.6%

無リスク資産・ 8.5%

無リスク資産はすべて現金。

リスク資産は彼女のNISA枠で運用している投資信託と個別株式です。

私に万一があった場合、遺産分割協議書などの提出がされるまで私名義の銀行、証券口座は凍結されます。預貯金仮払い制度はあるものの、それでも一定の手続きは必要です。

万一私が亡くなったあとでは葬儀や各種届出などやらなければいけないことは山積み。子供たちも成人するまではそのほとんどを奥さん一人でやる必要があるでしょうから、預貯金の仮払い申請まで手も回りにくいと想像します。

その点で言えば我が家資産の1/4以上は奥さん名義ですので、当面の生活費等は担保できています。投資信託の売却、株式の売買も奥さん自身が行っているので現金が足りなければ投資信託を売却して現金化することも可能。目先の生活費に困ることなく余裕をもって葬儀手配、相続手続きができそうです。

更に言えば遺族年金、プルデンシャル生命で私を被保険者としてかけている家族収入保険もあるのですぐに家族が困窮することはないと考えています。

なお我が家の場合証券口座は家族4人分すべてSBI証券で開設しているので、Web上の諸手続き、申請は各口座で共通です。

奥さんのリスク資産

奥さんのリスク資産ですが彼女名義の資産の全体を100%としたときのリスク資産割合は70%。

ほとんどがNISAで積み立てているインデックスファンドです。

こちらは世界経済の発展と軌を一にして増えていて、将来の彼女の生活資金を支えるものに成長して行ってます。

奥さんはこれとは別に全体から見れば数パーセントですが個別株の売買を5年前から行っています。その詳細がこちらです。

最高でも60万円、保有期間は1年程度。資産運用というよりは現金で寝かせていてももったいない金額を優待や配当、キャピタルで増やして個人で使えるお金を増やしていこう、くらいの感覚のゆるいものです。

一応昨年まで保有していた銘柄はすべてプラスで売却できていて、合わせて配当、優待ももらっています。

現在保有中の銘柄については、昨年8月5日の日経平均株価急落のタイミングで指すことができたブックオフGHDの株価はその後の反転の波に乗り+25%に成長。先日1,993円の配当金の通知と2,000円分相当の株主優待も届きました。これはしばらく持ち続ける方針とのこと。

さらに今年6月意外な銘柄を買いました。

証券コード7201 日産自動車です。

理由は「今は業績が悪くて株安になっているけど、長い目で見れば大企業の底力で復活するだろうと思っているから」

とのことで@350円のタイミングで200株 70,000円で購入しています。

日産自動車株を選んだ理由はこれまでの銘柄選定の理由とはちょっと異質で、これまで「コロナが終わったら需要見込める」「優待目当て」「業績に問題はないが日経平均の急落に合わせて一緒に落ちたところを指す」というものから「今は業績が低いけど長期目線での復活に期待して安い今の内に買う。」という不確定要素へ期待したものに変わっていっています。

日産自動車株価は購入時点から下がり現在保有株はマイナス状態なのですが、ちょうど今朝も「買い足そうと思っている」という発言がありました。彼女が言うには「日産の自動運転が軌道に乗ったら株価は上がる」ということだそうです。

仮に見込みが外れたとしても我が家の資産どころか彼女名義の資産の中でも軽微なものですから、経験値を蓄えるためのいい経験になり得るのでしょう。

珍しく銘柄に入れ込んでいるのでこの先どうなるか私自身も日産の業績や先行等についてウオッチングをしていこうと思います。もっとも私自身個別株の運用はセンスはないので一緒に勉強をしながらですが。

奥さんが自由度をもってお金を動かせる

あとこれはまだ実現してはいないのですが、先日話をしていたのが

「将来の旅行に向けてJTBの旅行積立『たびたびBANK』に預けておきたい」

旅行積立とは現金を入れるとサービス額がプラスオンされたJTBで使える旅行券となって帰ってくるというもの。こちらについては過去も旅行積立で得た旅行券を使って昨年家族でハワイ旅行へ行った実績があります。

50万円預けて5年間満期で543,750円分の旅行券。5年間で+8.8%なので、定期預金や個人向け国債を買うよりはいい利率にはなりそうです。

私はその金額が余剰しているのであればインデックスファンドを買えばと提案したのですが、もちろん必要なタイミングで評価額が下がっている可能性はありますから、5年後の旅行資金という目標が決まっているからには旅行券で積み立てをしていくことになりそうです。

以上のり家資産内の奥さんの資産をテーマにもろもろお話ししてきました。

先述したように資産管理は私でやっているものの、彼女自身で取引の操作が十分でき、遺族年金、収入保険もありますから散財をしなければ数年暮らしていける資産額が彼女の名義で現状あります。

またその資産の中でも生活資金になると想定している投資信託以外の彼女が自由にできる余剰金については、株式投資や旅行券積み立てなど無理のない範囲で彼女が楽しみながら増やしています。

日々のお金のやりくりが優先されていた過去であればできなかったこと。

節約から貯蓄をし投資をし家族が協力しあってのり家全体の資産を増やしていき、生活に困らない基盤ができたからこそ、彼女自身が自由度をもって資金を動かせる余裕が生まれてきたのだと思います。

関連記事です。

コメント