こんにちは。のり(@nori19701128)です。

本日は子どもたちの将来の学費の備えを通して考えたことをお話しようと思います。

子どもたちには「18年」ではなく「50年」というスパンで考えるよう伝えていきたいと思います。

大学授業料は値上がりしている

日本の大学進学率は年々上がってきており、2018年ではその年齢の53.3%が大学進学する時代になっています。

今後進路の多様性は進んでいき、大学に進学することだけが適切な人生の進路ではない時代がやってくるように想像しますが、それでも私たち夫婦とも4年生の大学に通わせてもらえた経験があり、現在の日本の社会の仕組みを考える上では、まだ子供たちの将来の進路として「大学卒業を経て社会人になる」ことの想定をしておいたほうがいいと考えます。

ところが大学の授業料ですが、年々高騰を続けています。

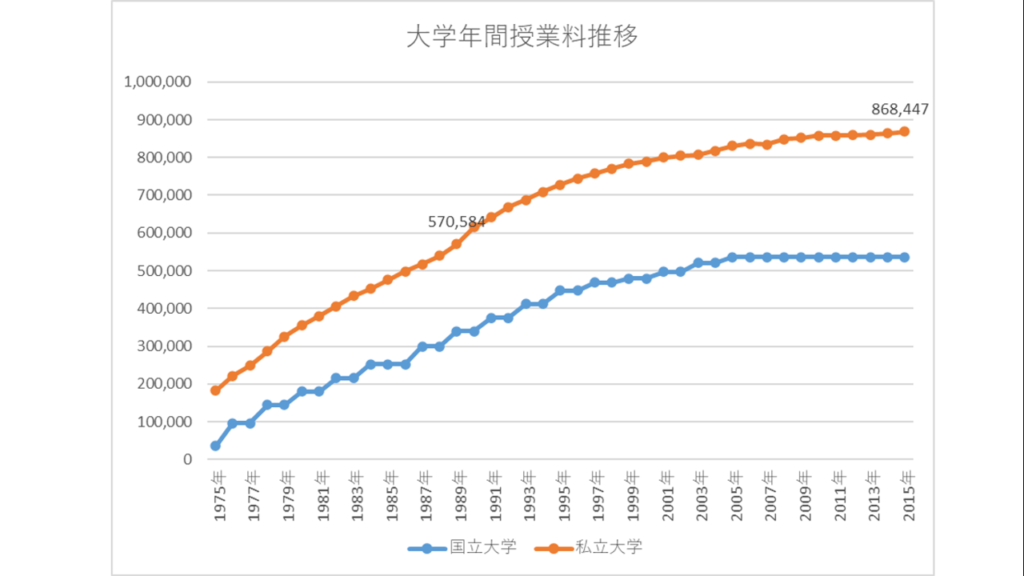

こちらが国立、私立大学の年間授業料の推移です。

2015年までのグラフですが、私立大学の授業料で言えば私が大学入学した1989年の57万円に対して、2015年が86万円。実に1.5倍の金額になっています。

人件費、設備費、研究費の増大に対して国の給付金が増えることがないため、自然学生の授業料に転嫁される構図になっているのですが、その間に日本人の平均給与額は上がり下がりはあるもののも金額は変わっていません。

つまり給与所得者の手取りは変わっていないのに、子どもにかかる学費は年々上がっていっていることになります。

そのような状況の対応方法としてとられるのが奨学金の借り入れです。

私の学生時代はまだ奨学金で大学へ行っている学生に数は少なかったかと思いますが、現在では大学生の約半数が奨学金を借りて学校へ通っています。

日本ではほとんどが返済が必要な貸与型奨学金。返済利率は一般的なローンに比べれば低いものの、それでも借金を背負っての社会人のスタートです。

私の会社でも30代半ばで「やっと奨学金を返済終わりました」という方がいます。その方はこれからご自分の子育て資金を貯めなければいけません。

このブログでも何度か言っていますが、私は子供たちにお金の知識を伝え、トレーニングを施すことで、彼らが社会に出た時に経済的自由を得てもらいたいと考えています。

彼らに借金を負わせたくない。社会に出るまでは親である私たちが学費の用意をしてあげなければいけないと強く思っています。

ではのり家ではどうしたか

どのように将来の学費を備えようかと考えた時にやはり最初に検討したのが「学資保険」です。長男が生まれた時に会社の同僚からも「入っておいたほうがいいぞ」と言われたことを覚えています。

しかし、どの商品の資料を見ても魅力的なものとは思えませんでした。

たいていが子どもが大学入学する前の年齢が満期となり返戻金が支払われるのですが、18年間の利率が高くても110%弱で平均で105%程度。

そのころには私はすでにインデックス投資をはじめていて、年利4-5%の感覚を持っていましたから、利率の低さを感じ学資保険は見送ることにしました。

保険期間中に私に万一があった場合には、満期を待たずに満額の返戻金が戻ってくるという利点はあるのですが、それも学資保険ではなく生命保険で賄えばいいだけの話です。

では私はどうしたかというと、出産時に親せきからもらったお祝い金、行政からもらえる子ども手当、そして私の収入から拠出する積立金をすべてインデックスの投資信託を購入することにあてました。

今思えば危険なことをやったなと思います。

学費として必要になるのは18年後。そこそこ長期とは言えるでしょうが、長期投資のセオリーから行けば決してまだ安全圏ではありません。

インデックス投資の値動きの波形は決して均等に右肩あがりではなく、上ったり下がったり波打ちながら最終的には右肩に上がる形になっています。

それを考えるとちょうど子どもが18歳の時に必要な金額になりえているかわからない。

学費が必要な直前にリーマンショック級暴落がくるかもしれない。

そうしたら株価が回復するまでに数年かかることになりますし、当初の計画から狂ってしまうことになるでしょう。

幸い私が投資をはじめた2010年はNYダウが1万ドル台、日経平均株価が1万円を切るくらいの水準でしたので、この10年間は順調に資産が増えていき、2019年末の段階で上の長男分の大学授業料分は確保できたと判断し現金化しました。下の娘の分もめどが立っている状況です。

しかしそれもこの10年間の好調な株価の上昇の恩恵を受けてとのこと。

次の10年間が同じペースで推移するとは限りません。

「18年」ではなく「50年」というスパンで考える

Twitterのいわゆる株クラと呼ばれる皆さんはそうしたリスクをヘッジする形で備えをされています。

「老後資金」より厳しい基準でリスク許容度を設定し、「貯金とリスク資産の併用」、「学資保険とリスク資産の併用」をすることで学資が必要な時期までの間に暴落が来たとしても耐えられる備えをされています。

近くお子さんが生まれる予定で、これから学費を備える方はそのようなやり方を参考にされるほうがいいと思います。

私が学資を全額リスク資産で準備をしようとした理由は「スタートが遅かった」からです。

若いころはお金について何の勉強も備えをなにもしてこなかった私は、40歳にして資産運用の必要性に気づき、そこから老後資金、学資資金を同時に蓄えるためにはあまりに時間がありませんでした。

時間を埋めるためにリスク資産にフルインベストするという選択をしたということです。

私の場合は時期がよく、それが功を奏した形になりましたが、今後株価がこれまでの10年間と同じ調子で推移するという保証はなく、再現性は低いものだと思います。

私がこの経験を次世代の子どもたちにどうのように伝えようかと考えた時、思い至ったのは「若い頃から長期的に資産形成をすることで経済的自由を得る」ということです。

まだ10歳と8歳の子どもたちの人生はどうなるかはわかりません。将来子どもを持たないかもしれないし、持ったとしてもそのころには少子化対策で大学卒業まで学費は全額無償という世の中になっているかもしれません。

しかしただ一つ確実に言えることは「お金はあったほうがいい」ということです。

子どもの学費だけでなく、人生においてまとまったお金があったほうがいい選択ができるという場面が必ずあります。しかし、必要なお金がなかったためにあきらめなければいけないこともあろうかと思います。

40歳から投資をはじめた私と違い、子供たちには社会人になる前から投資を行うことで40年~50年というスパンで資産形成を行ってほしいと思います。

これだけの期間があればバブルと暴落を繰り返しながらも右肩上がりに上がっていく世界経済の恩恵にあやかり、必要な資金を現金化できるタイミングがあるはずです。

それは彼らが成人し社会生活を送るときに「必要な時期に必要なお金がある」状況を作ることができているということだと思います。

そうすれば彼らはお金に不自由することなく自分の人生をデザインしていくことができるでしょう。

「18年間のうちに子どもの学費をどうにかする」というのではなく「50年という期間の中で人生に必要なお金が用意できるように準備する」ことを子どもたちには伝えていきたいと考えています。

ラジオもやってます。よかったら聞いてください。

コメント