こんにちはのり(@noriyusaku1128)です。

今回は我が家でお金が一番辛かった時期の話をしようと思います。

節約と投資。辛い時期に今やっていることがすぐに芽を出さなくとも、やはりこの王道を継続し続けることが資産を増やす近道であると自分自身の経験を踏まえて私は確信しています。

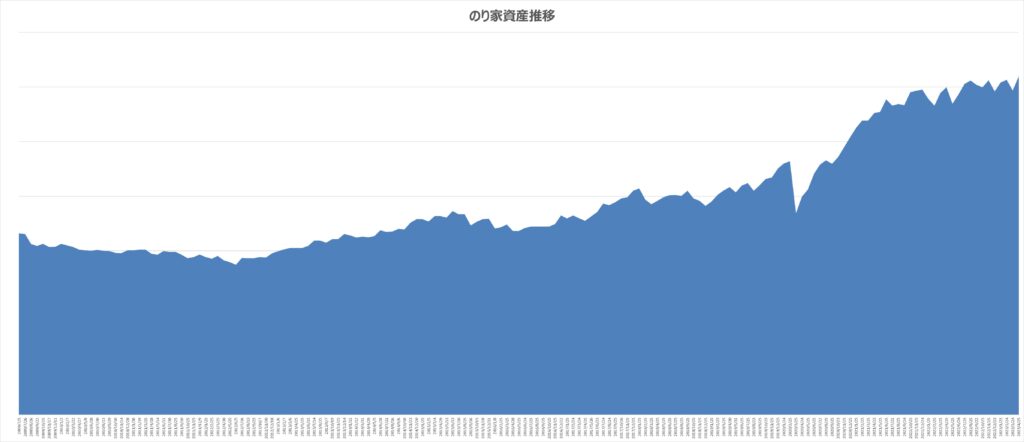

2023年4月末ののり家資産額はヒストリカルハイ

のり家資産額推移2009年7月~2023年2月

のり家では投資をはじめる2009年7月から毎月の給料日に我が家を資産額をチェックしています。

このブログでは総額をグラフで表すことが多いのですが、実際は通帳ごとにエクセルで記録しています。

この総額を毎月マネー会議で家族に公表しているのですが、2023年4月の給料日時点の資産額は過去最高額を更新することができました。

コロナ禍の後始末やロシアのウクライナ侵攻の影響で2022年期初から世界経済は軟調であるにも関わらず、円安の影響もあり我が家の資産は上がり下がりを繰り返し少しづつながらも右肩上がりに漸進しています。

今でこそこの資産額は我が家の安心のよりどころですし、家族の将来の夢の現実化にむけての希望にもなっていますが、今からほんの10年前 投資をはじめて2年間は資産が増えるどころかむしろ減り続けていたのです。

積立投資をはじめて資産額は減り続けた

今でこそ順当に育っている我が家の資産ですが振り返ると毎年均等に伸びてきたわけではありません。

インデックス投資のシミュレーションではよくきれいな右肩上がりのグラフが掲載されることが多いですが、そのようなことはなく。実際は世界経済の動きに合わせて上下するランダムウォークなものになるはずです。

我が家の場合では世界経済の指数に連動するインデックス投資をはじめたのが長男が生まれた直後の2010年6月から。

もちろん将来の資産が増えていくことを期待してはじめたものでしたが、あにはからんやその後我が家の資産は減少の一途をたどることになります。

2010年6月から減り始めた資産が底をうち、もとの資産額に戻るまでの期間は2年8か月。

この間最大の下落幅は9.1%

その数字を見たときはさすがに「あ、これはなにか対策しないとやばい」と思ったものです。

その時に行った断捨離、身についた節約意識

2010年-2013年というのは長男、長女とが続けて誕生し、しばらく奥さんが仕事をしておらず我が家の収入が私の1馬力だった時期と重なります。

世界経済はリーマンショックの痛手から回復途中ではありましたが、家計に占めるリスク資産の割合いはまだまだ小さく、家計の資産の増減は現金の増減とほぼイコールの状態でした。

それまで蓄えていた現金が毎月減っていきます。

すでに育児休業給付金制度はあったものの、当時はまだ私にその知識はなく、制度自体世の中には浸透しておらず、受給をしようという頭はありません。

毎月減り続ける資産額とにらめっこ。

どうしようかと思案を続けた結果 まずやりはじめたのは家にある不用品の整理と売却です。

当時はまだメルカリなどのフリマアプリもありませんでしたから、売れそうな本や衣類をかき集めてブックオフなどの中古ショップに売りに行き、いくばくかの生活費の足しにしてました。

月末近くになると家の中を見渡して「さて、次は何を売りに行こうか…」と考えていたものです。

もちろんそんなことをしてもたいした金額になりませんし、いつまでも続くものではありません。

本を読んだり考え続けた結果、足りない金額を永続的にカバーするためには我が家の家計を根本から見直す必要があると思いいたりました。

そしうして着手しはじめたのが節約です。

まず手を付けたのが保険の見直し。

インデックス投資を行う前からやっていたドル建て養老保険の満期時の返戻金を見たときに、インデックス投資を続けた場合の期待値を大きく下回っていることに気づいて払い止めを実施、月々払っていた保険料を生活費と投資信託の積立に振り分けました。こちらで年間24万円のお金が浮きました。

さらに自動車の保有にかかるコストが我が家の家計には重しになっていると判断します。

なので今後の自動車はレンタカーやカーシェアリングを活用することとし、思い切ってマイカーを売却、駐車場を解約しました。ここで年間34万円の節約ができています。

そのほか新聞の購入停止やスマホの格安スマホへの切り替えなど細かいものも行っていきましたが、大きくこの2つを行ったことでこの時期の資金難を乗り切ることができたと思います。

それと同時にここでいろいろ考えたことがその後の節約生活の原点になっていきました。

ただこの時不思議と「聞いてたのとは違う。投資をしてもお金は増えない」という意識は持ちませんでしたし含み損が出ても投資を止めようとは思いませんでした。

むしろ生活費も差し引いてもなお余剰するお金や臨時収入をすべて投資信託の購入に充ててリスク資産の割合を増やし続けています。

未来に必要なお金を備えるのに投資をやめて貯金だけだと足りなくなるのはわかっている、だからと言って個別株やFXに乗り換えて自分の力でお金を増やせる才はない。なら今後の経済成長を信じてインデックス投資を継続するしかないという思いでした。

また、そのころはまだスマホの活用をしていなかったのでアプリで毎日のように資産額の増減を目にする機会はいまよりずっと少なかったですし、SNSもしていなかったので雑音が入ってこなかったのも僥倖だったと思います。

そこで継続できたことでのちの資産額の積み上げにつなげていくことができました。

資産が増えれば気持ちも楽になっていく

20代のころはサラ金から借金をして遊んでいて明らかに資金繰りは破綻していたのですが、若かかった私は無責任でこれっぽっちも問題意識を持っていません。家族ができて子供が生まれた直後のこの2年半のほうが、現在の資産額でこの先家族の生活はなりたっていけるのか?学費は?老後資金は?という危機感を人生で最も持った時期でした。

その後2013年4月から奥さんが介護の資格を取って介護業界で仕事を開始。

時間給ではありますが、私の扶養から外れてもなお年間収支はプラスになるくらいの収入を得られるようになりました。

それと同じころアメリカ経済は躍進、日本ではアベノミクス、黒田総裁の金融緩和政策によって日米とも株価は上昇傾向に入ります。我が家でもリスク資産の割合が増えてきたのでその恩恵が目に見えるようになっていきますし、コロナショック後の世界的な金融緩和に由来するさらなる株価の伸びが、2010年代前半に今より安価で購入できた投資信託の基準価額に反映し、我が家の資産額を押し上げてくれました。

そうなってくると毎月のマネー会議で家族に資産額の報告、共有をすることでうちには余裕があるんだという意識を家族全員で持つことができています。

収入減、コストアップで家計が一番辛い時期に、家族の理解を得ながら節約をして生み出された余剰金を生活費、投資に回すことでその時期を乗り越えて、心理的にも余裕が出てくることができました。

節約と投資

そして昨年から力を入れているポイ活。

私のような庶民でかつ40代で遅いスタートを切った者がお金を増やすのには、宝くじにあたるような一発逆転のウルトラCはなく、やはりこの王道を地道に継続し続けることが一番の近道であると私は実感しています。

辛い時期に今やっていることがすぐに芽を出さなくとも、続けていくことで必ず花ひらくものであると自分自身の経験を踏まえて確信しています。

ラジオもやってます。 よかったら聞いてください。

コメント