こんにちは のり(@noriyusaku1128)です。

毎年恒例 2024年12月給料日時点 2024年末の我が家の金融資産についてご報告させていただきます。

なお当ブログのポリシーに則り具体的な金額は明示しないことをご了承ください。

6月末をピークに7月、8月と減退した我が家の資産ですが、年末時点の金額は過去最高額を更新することができました。

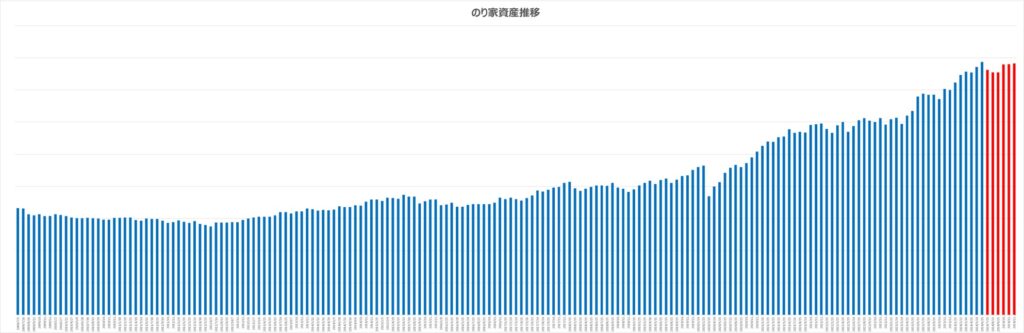

我が家の資産額推移表です。

投資のリスク資産だけでない現金など無リスク資産も含めた我が家の総資産になります。

2009年7月より毎月給料日に記録しているものの推移です。

この12月で15年6か月が経ち186か月目になりました。

赤棒部分が前回報告から経過した半年分の推移になります。

この12月時点で

2009年 7月比 260.7%(記録開始時期比)

2023年12月比 111.8%(前年比)

2024年 6月比 99.4%(半年前比)

半年前比較では久しぶりにダウンしましたが年間を通すとしっかり伸びており、2年連続で前年比を大幅に上回ることができました。

2024年前半に引き続き後半も2回の家族旅行や息子の歯列矯正などの出費がありましたがなんとか年末の数字は過去最高額になっています。

指標となるインデックスでは、今年前半は驚異的な伸びを見せ、日経平均株価指数に関しては7月11日には42,000円台と年初から+27%となったのですが、その後減速。日銀の利上げ決定のあとに起きた急落で月間最大の値幅は過去最高を記録しました。

とはいえ急落のあとにすぐに急騰、その後は38,000円台‐39,000円台をさまよってましたが年末の12/29現在は再び40,000円台につけています。

またアメリカの株価指数は今年も右肩上がり。S&P500は過去最高値を何度も更新し、12/29時点では年初来+25%になっています。

我が家の資産も8月の急落で瞬間的にはまあまあ減ったものの年間を通せば十分なプラスで終わりました。

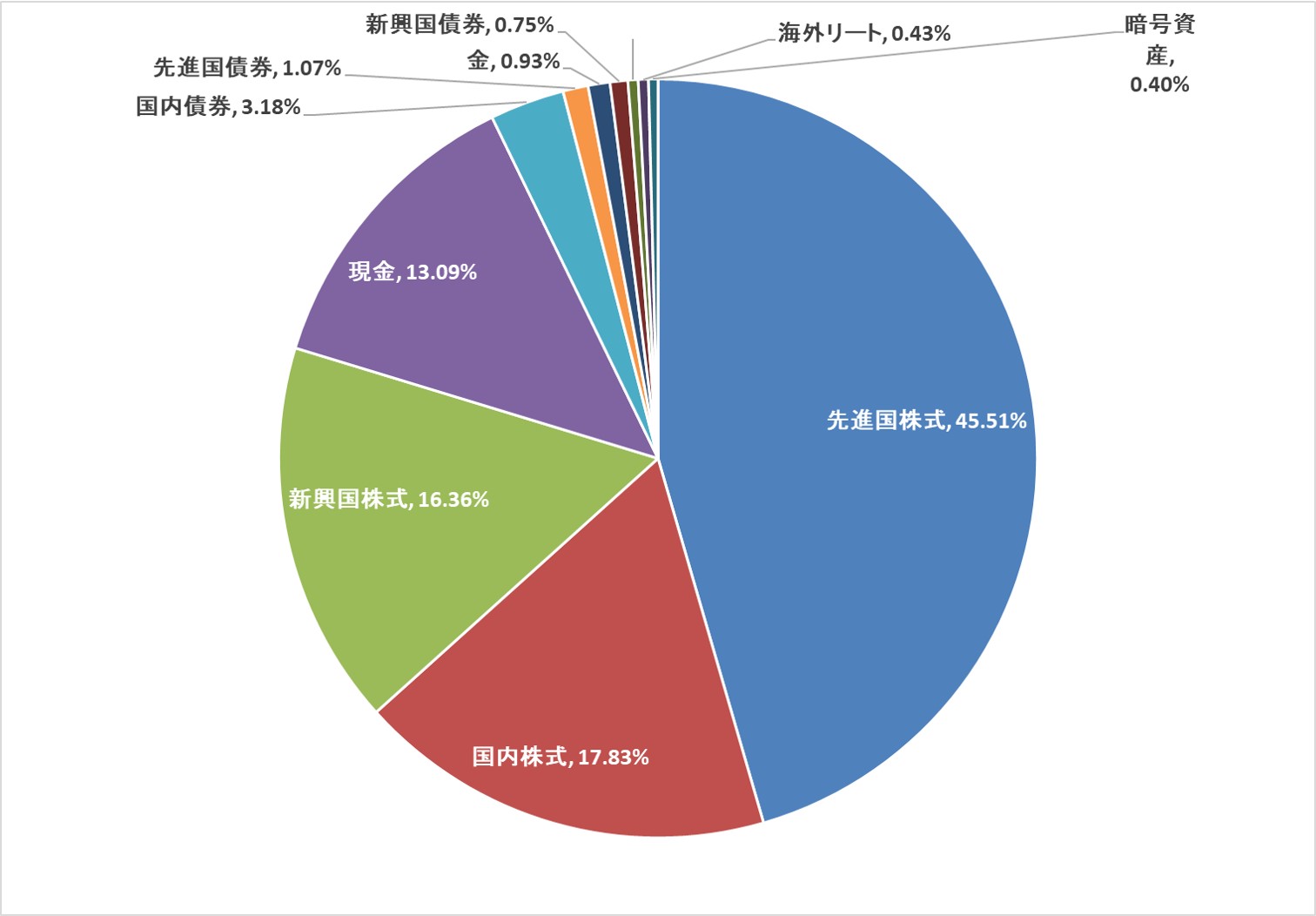

2024年12月時点の我が家の資産ポートフォリオです。

こちらで過去30年実績の平均リターンは7.7%リスク14.3%で私のリスク許容範囲内です。(計算ツールは「myINDEX資産配分ツール」を使っています)

今回から新たに「金」「暗号資産(イーサリアム)」を追加してますが全体から見れば1.0%程度の割合で変わらず株式インデックスがメインになっています。

先進国、新興国、現金の比率は大きな変化はなし。国内株式の比率が減ったかわりに国内債券の比率が増えています。

これは無リスク資産として7月にはじめて個人向け国債を購入したため。国内株式と国内債券を足した日本国にかかわる資産で見れば前半期と同等の比率になります。

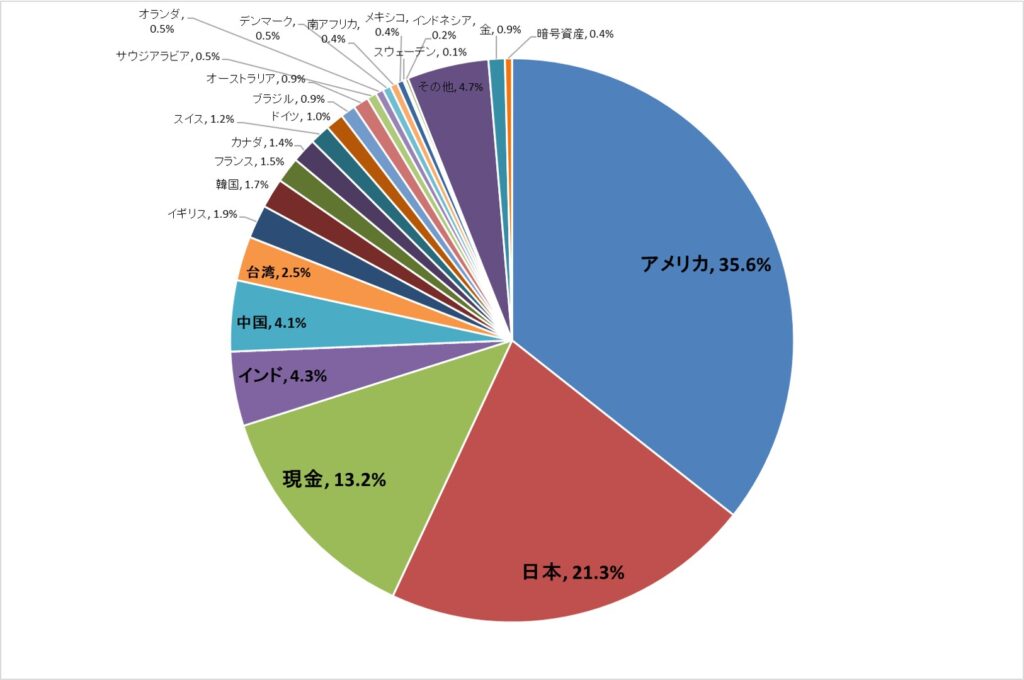

こちらをさらに国別に分解したものが次になります。

資産額全体にたいしてアメリカ比率は35.6%と前半期と比べて1.2%UP。なんだかんだアメリカ経済は伸び続けているのを実感します。

短期的な視座で見れば、FANG+などの米国テック系株式に投資するのはここ2年間においては正解だったのでしょう。次の半年がどうなるかは未知数ですが。

日本比率は横ばい。意図的にインド株ファンドを買い増しているインドの比率が中国を越えました。今後も中台あわせた数字と同じくらいの比率になるように、新興国株式インデックスに加えてインド株式ファンドの積み立てを継続していきます。

現金は横ばい。先日5年間定期が満期を迎えました。現金の置き場所については前回お話した時(「のり家 用途別お金の置き場所について」)からまた大きくかわっていますので近くお話できればと思います。

また現状NISA枠ではつぎの比率で積み立てています。

eMAXISSlim先進国インデックス:65%

eMAXISSlim国内インデックス(TOPIX):20%

eMAXISSlim新興国インデックス:10%

iTrustインド株式&iFreeNEXTインドインデックス:5%

今回金と暗号資産がポートフォリオに加わっているものの今後追加していく予定はなく、あくまでこれらインデックスファンドを我が家の資産の核として増やしていきます。

我が家の収支を計算したら多少余力が見込め、来年つみたて金額を増額する予定です。

以上 2024年12月の我が家の金融資産報告でした。

今年前半順調だった株価は後半に入り日米の金利差の変動にともない波瀾含みな展開に。

今後は現実化した「もしトラ」がどうなるのか?

トランプ大統領がアメリカの国力を伸ばそうとする政策をとるのならアメリカ株一強時代がまだ続くかもしれませんし、ウクライナの戦争も沈静化し、北朝鮮をめぐる緊張が緩和し、全体的に株価は上がるかもしれませんし、はたまた米中の対立激化で株価のボラティリティが大きくなり、日々一喜一憂する日々が続くのかもしれません。

ただそうした予想はたいてい外れ、思ってもみない展開になるものです。

そんな不確定要素が多い中私のような素人投資家ができることといえば、確定していることを120%活用する、ということ。非課税口座であるNISAを使い自分にとって適切なリスク許容度の範囲でインデックスファンドの運用を継続していくことです。

次の半年間も大きな投資方針には変更なく、NISAを活用しながら長期・分散・低コストのスタンスを崩すことなく引き続きインデックスファンドの長期投資を行っていきたいと思っています。

関連記事です。

コメント