こんにちは。のり(@nori19701128)です。

我が家の目標である、

「子供たちに学校では教わらないお金の知識を持たせて社会に送り出す」

に向けてこれまで4回 子供たちへお金の講義を開催しました。

2020年6月 「投資をしよう!」

2021年1月 「社会保険を知ろう!」

2021年6月 「ライフプランを作ろう!」

2022年1月 「税金ってなに?」

今回の第5弾では、その特性を知ることで人生を大きく左右することもあり得る重要なテーマ「金利」について講義を開催しました。

メインメッセージは

「金利」は使い方によって大きな借金を負うこともあるが特性を理解して正しく使えば大きな利益をもたらしてくれるもの。

「金利」に人生を支配されるのではなく、正しく理解して使うことで自分が思い描く人生を送ろう。

というものです。

今回から

①講義用のテキスト全ページの紹介

②実際に我が家の子どもたちに講義を行った様子のレポート

の2回にわけてこちらのブログで紹介していきます。

1回目の今回は講義用テキスト資料の全ページを紹介いたします。

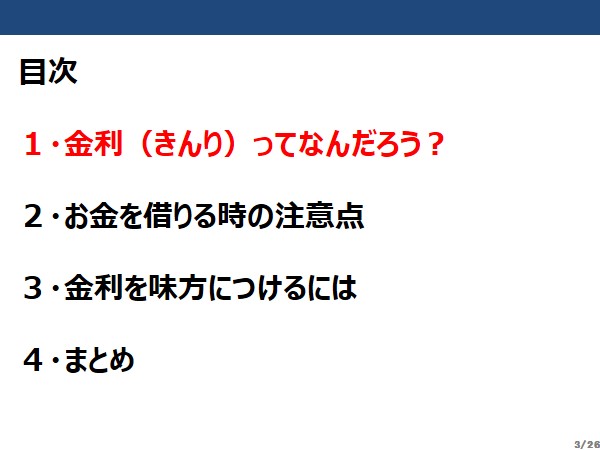

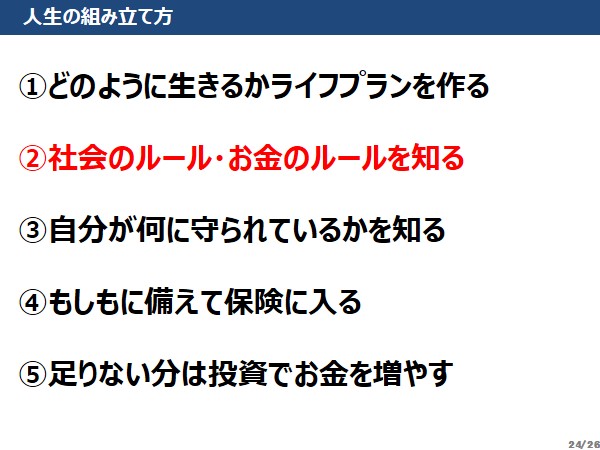

まずは「子どものお金の教育シリーズ」の共通する背骨の部分である「人生の組み立て方」のページが入ります。

このページはシリーズ全体を貫くものとなっており、各講義はこの①から⑤のどこかに分類されることになります。

今回の「金利」は「②社会のルール・お金のルールを知る」というパートになることをここで説明します。

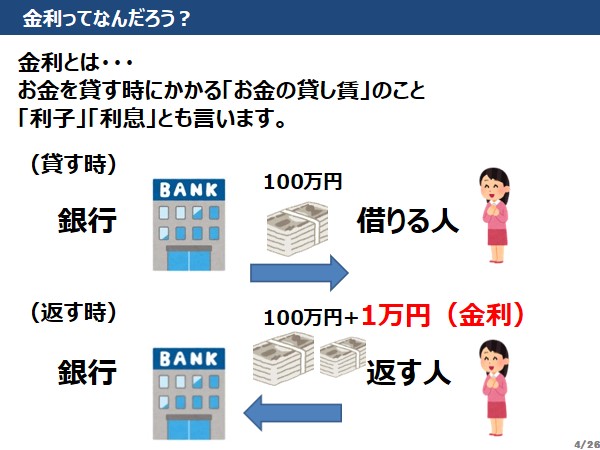

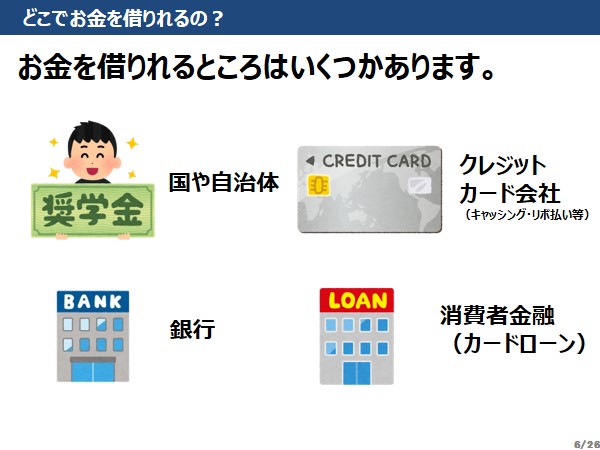

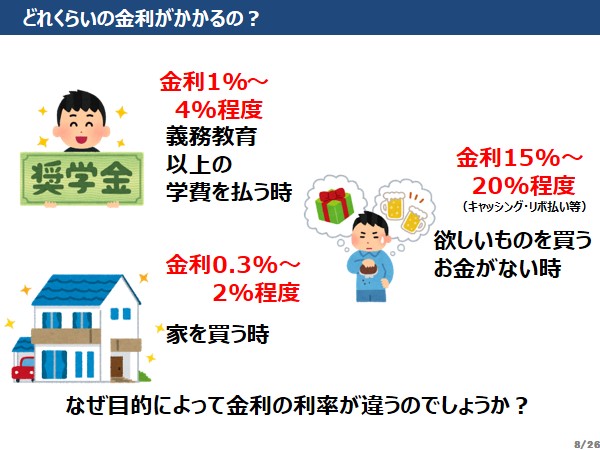

まずは金利とは「お金を貸す・借りる時にかかる貸し賃」であり、銀行やクレジットカード会社などはこの貸し賃で利益を上げていることを説明します。

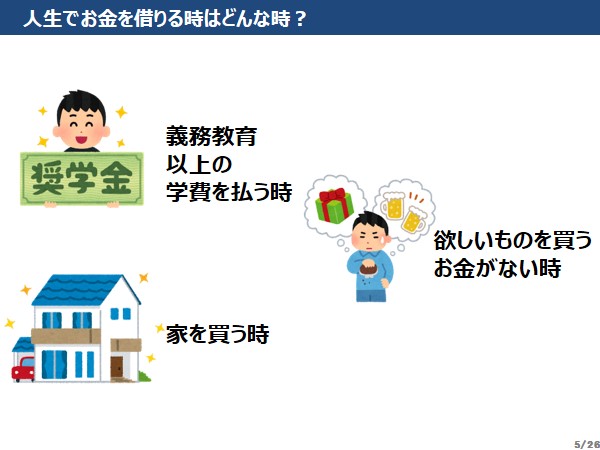

また私たちがお金を借りられるところはいくつかあり、借りる場所、借りる目的によって金利が変わってくることを話しをし、なぜ金利が変わるのかという疑問を提示します。

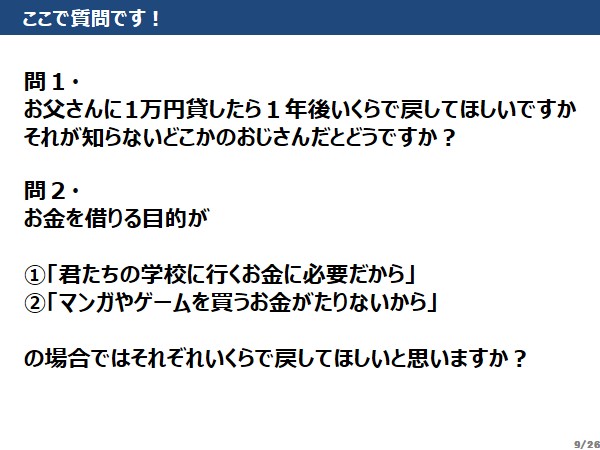

ここで子どもたちへ問いかけをします。

自分のお小遣いを人に貸す場合、相手が「自分の両親」と「よく知らないおじさん」だとしたら1年後いくらの金額を上乗せして返してほしいか?ということと、お金を借りる理由によっても上乗せ金額が変わってくるのか?

という質問です。

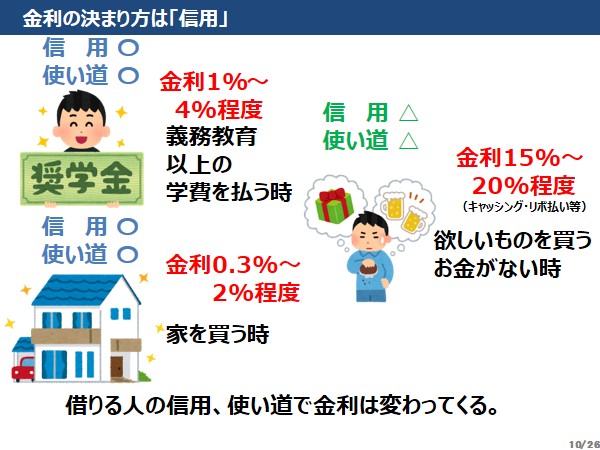

ここでは子どもたちとフリーに話しをし、子どもたちが自分ならどう感じるだろうということを引き出しながら、銀行やクレジットカード会社も貸す相手の「信用」と「使い道」によって貸し出す際の金利が変わってくるということを説明します。

ここの問いかけは「1年後に1万円返してくれるのであれば、今いくらまでなら貸せる?」という質問でもいいかもしれません。

お金の将来価値から割り引かれる現在価値の考えを実感してもらえればと思います。

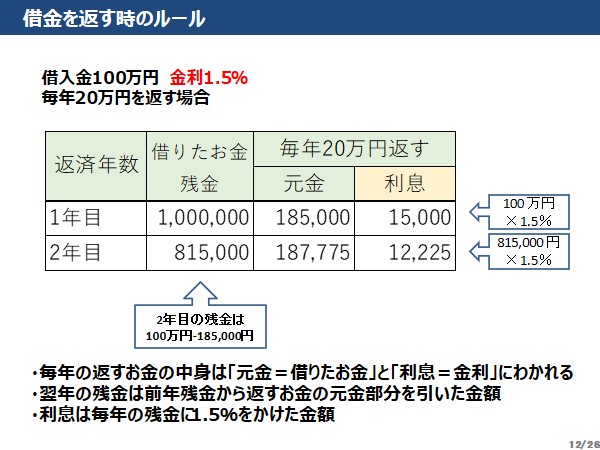

第2章では「お金を借りる場合の注意点」について説明します。

まずは借金を「元利均等返済」で返す場合の基本的なルールについて説明します。

毎月の返済額は「元金」と「利息」にわけられこと。

借金の残金額は「元金」が引かれた金額であり、借金完済まで翌年以降も残金額に対して「利息」がかかるということです。

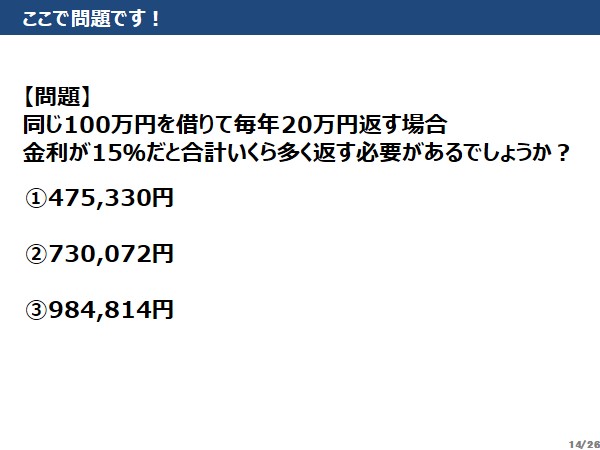

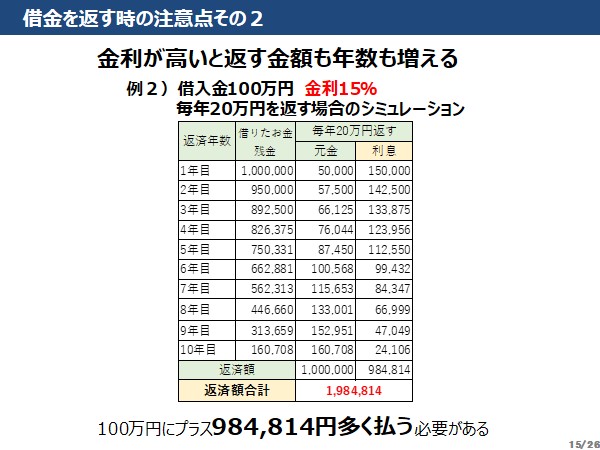

基本的なルールを説明したあとに「100万円を金利1.5%で借りて毎年20万円定額で返す」場合のシミュレーションを提示します。

ここで再び問いかけです。

同じ条件で金利だけが1.5%から15%と10倍になった場合にいくら多く返す必要かという問題です。

1.5%の場合の利息合計は「47,533円」ですからその10倍の「475,330円」という答えが多くなるだろうという想定の選択肢になっています。

しかしながら金利が10倍になった場合、元利均等返済では元金が減るスピードが遅く、返済期間が長引くのでその分支払う利息が増えていきます。

金利が10倍になった場合は利息合計は47,533円の約20倍の984,814円になり、借金の返済において金利の利率がどれだけ重要なものであるかをここで実感してもらいます。

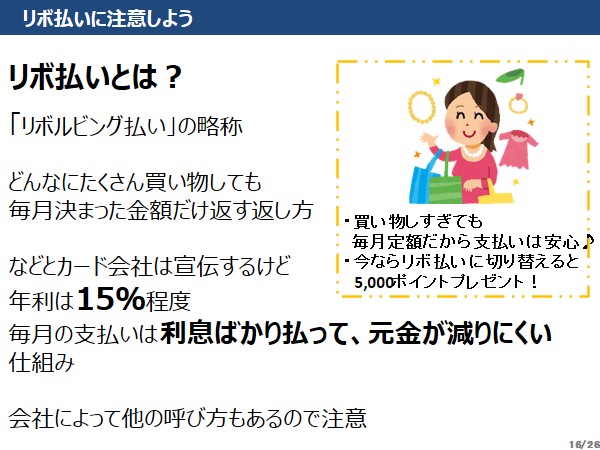

ここで借金返済のからくりを理解していないと罠に陥りやすいリボルディング払い=通称「リボ払い」について説明します。

返済額が毎月定額なので「お金のやりくりがしやすく安心」などという謳い文句やポイント進呈などでリボ払いに誘導しようとするが、金利15%の元金均等返済であり、これまで見てきたように元金がなかなか減らず、利息を多く支払うことになること、また各社ごとで別の呼び方をしているが実態は「リボ払い」ということもあるので注意が必要であることを伝えます。(参考・Mocha~お金の知性が人生を変える~「名前ではわからない「隠れリボ払い」は決して手を出してはいけない」)

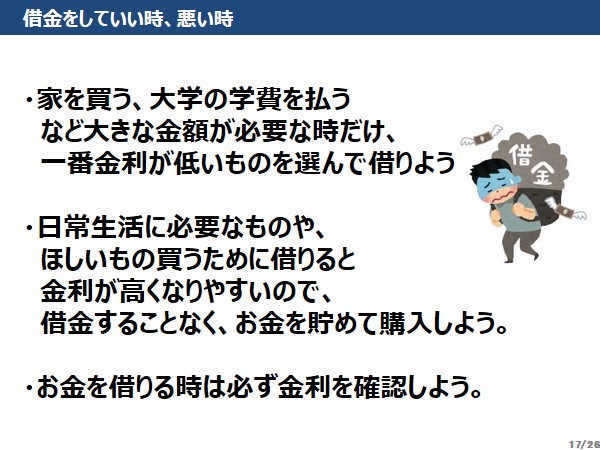

そしてこのパートの最後では

「家を買う、大学の学費を払うなど大きな金額が必要な時だけ、一番金利が低いものを選んでお金を借りる」

「日常生活に必要なものや、ほしいもの買うためにお金を借りると金利が高くなりやすいので、借金することなくお金を貯めて購入する。」

というメッセージで最後を締めます。

第3章では「金利を味方につける」ことについて説明します。

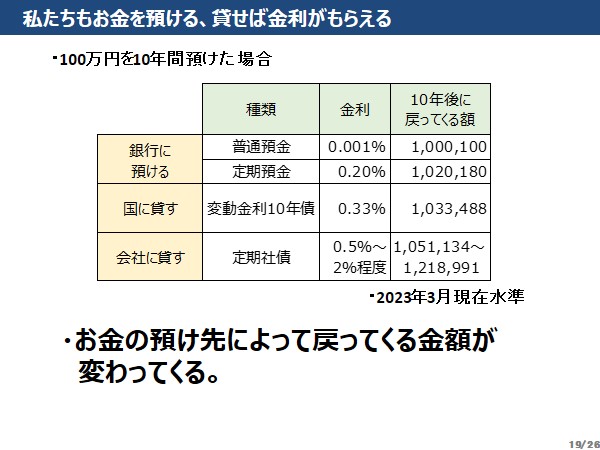

これまではお金の借りる場合の話をしていましたが、お金を預ける場合も預け先によって金利が変わり、戻してもらう際の金額も変わってくることを説明します。

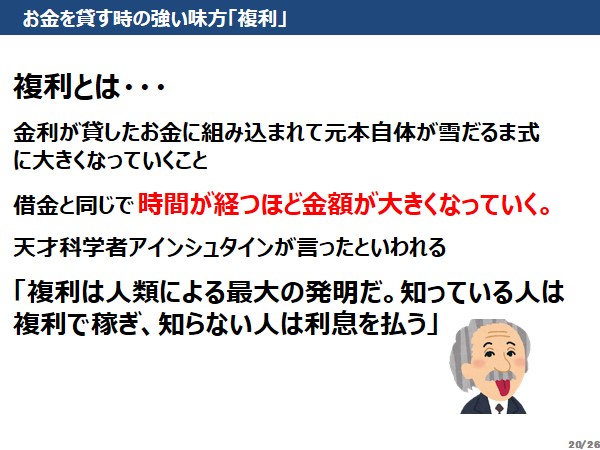

ここで「複利」について話します。

利息が毎年の元本部分に組み込まれて、時間の経過とともに雪だるま式に金額が大きくなっていくことを説明します。

ここでのキラーセンテンスは「複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う」というアインシュタインが言ったとされる言葉です。

アインシュタインが本当に言ったという記録は残っていないらしいのですが、それでも世紀の天才物理学者の言葉と信じられるくらいの重要な意味がここに組み込まれていることを伝えます。

今回の講義の最終的な目標はこの言葉を子どもたちの意識の中に覚えてもらう、と言っても過言ではないかなと思っています。

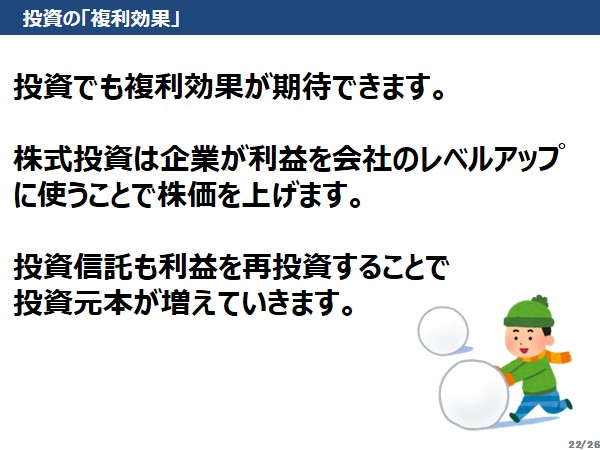

このパートの最後で投資でも複利効果が期待できることについて触れておきます。

テーマが「金利」なので投資についてはこの資料上では軽く触れる程度にしていますが、ここらから投資へと話を広げてもいいかもしれません。

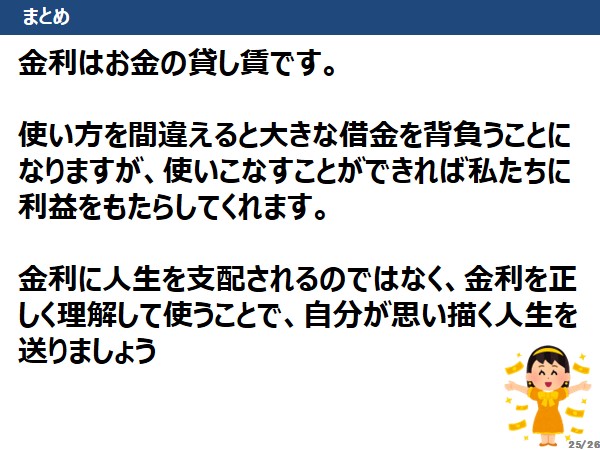

最後にまとめです。

ここで「金利」との正しい付き合い方を振り返ります。

「金利」は使い方によって大きな借金を負うこともあるが特性を理解して正しく使えば大きな利益をもたらしてくれるもの。

「金利」に人生を支配されるのではなく、正しく理解して使うことで自分が思い描く人生を送りましょう。

というメッセージを話して終了です。

以上で「金利を使いこなそう!」の全ページの紹介になります。

私自身の経験でいけば金利のことなど何一つ知らずに社会人になり、遊興費や生活費の足しのために何も考えずに消費者ローンで借金をして高い金利を払っていたのだと今更ながら後悔しています。

もっとも後悔できるのも知識を持つことができたから。そうでなければいまだに金利計算することなく借金をしていたかもしれません。

また逆に13年近く投資信託で長期投資をして利益を再投資することで複利効果の恩恵を受けていることも深く実感しています。

金利を使いこなして人生を豊かにしようというのは私の実体験からくる実感です。

2022年から高校で金融教育がスタートし「金利」の概念は学校でも教わるのだろうと思うのですが、それでも「金利」との付き合い方を正しく理解させることが子どもたちの人生に大きくプラスに作用するという強い思いから今回の講義テーマになりました。

次回「『金利を使いこなそう』後編」では、こちらの講義を実際に我が家の子供たちに行った際の様子をリポートいたします。

最後に本資料作成に当たっては私が所属してている カシカさん主催の長期投資家匿名コミュニティ「マネーリテラシーの森」の皆さんの助言を今回もたくさんいただいて形になりました。

深く感謝しています。ありがとうございます。

当資料の最新版に更新したPDFをGoogleドライブで公開しております。

私的なご利用に限りご入り用であればご活用ください

資料はこちら

●当資料は、のり(twitterID:@noriyusaku1128)が作成したものです。

●当資料は、情報提供を目的とするものであり、特定の金融商品等を推奨するものではありません。

●当資料は、のり(@noriyusaku1128)が信頼できると判断したデータにより作成していますが、その内容の完全性、正確性について保証するものではありません。

●当資料における内容は2023年3月26日時点ものであり、今後予告なく変更される場合があります。

●当資料をダウンロードし教材等にご活用していただくのは構いませんが、ご活用の結果のいかなる責任も資料作成者は負いません。また金銭の授受を伴う商用利用についてはこれを禁じます。

●当資料の内容への加工、変更等の行為はご遠慮ください。

関連記事です。

ラジオもやっています。よかったら聞いてください。

コメント