こんにちはのり(@noriyusaku1128)です。

先日 Twitter上でお世話になっているカシカさんが主催しているお金のオンライン勉強会「マネーリテラシーの森」で「投資をしたくない人へのおススメ金融商品」というテーマでプレゼンをいたしました。

今回は同じテーマでブログ記事を書こうと思います。

(マネーリテラシーの森(略してマネ森)については稿を別にして書きたいと思っています)

将来FPとしてお金の相談を受ける際に「投資はしたくない」という人も多くいらっしゃるのだと思ったのです。

なおこのブログの内容は2020年3月時点の情報であることをご承知ください。

投資をしたくない人たちへのおススメ金融商品

長期投資を勧めるノウハウ本には、大体このような記述があります。

「投資は自分のリスク許容度を把握し、余裕資金の範囲でやりましょう」

投資をやる上では大事なポイントで、リスク許容度を超えた資金で投資を続けた場合、順調な場合はいいのですが、市況が悪くなると自分の資産の減少に耐え切れなくなり、投資相場から退場してしまわないようにというアドバイスです。

それについて考えた時にフト思いました。

「将来FPとしてお金の相談を受けた時に、きっとリスク許容度が0の人もいるに違いない。そういう人たちが少しでもお金を増やしたいと思った場合、どのような金融商品があるだろうか?」

私自身はインデックスファンドでの運用を行っています。

日頃Twitterとかで情報交換をしているとリスク資産を使っての運用をしている人が多く、つい錯覚してしまいますが、リアルの身の回りで投資をしている人は少ないですし、その中には「投資なんてとんでもない!」と思っている人が少なからずいるはず。

また、本人にやる気があってもご家族が反対されて結局投資に踏み切れないご家庭もあるのだと思います。

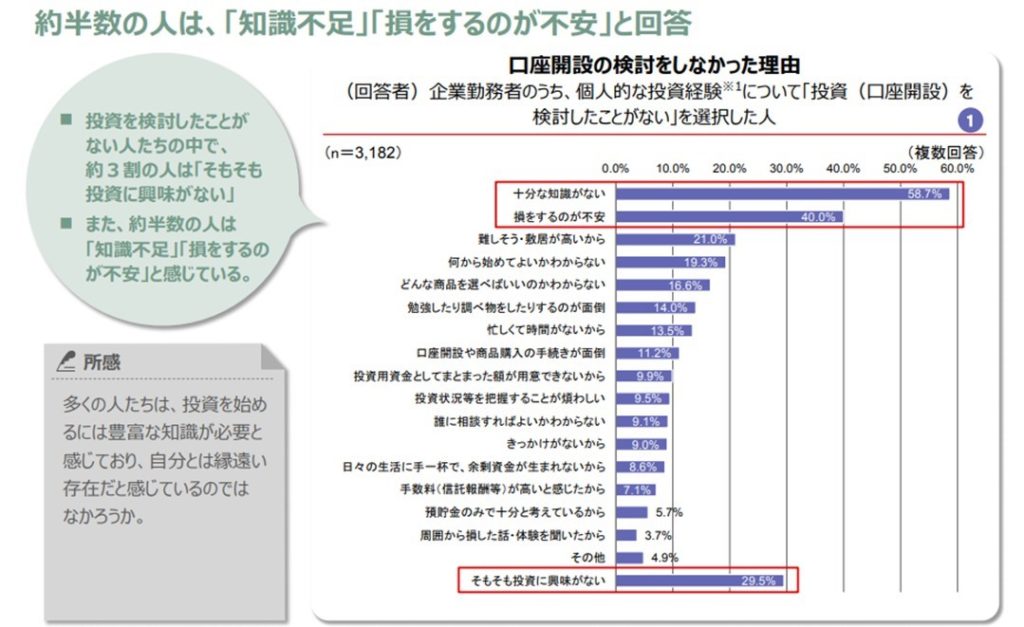

2018年8月にMUFG資産形成研究所が発表した「金融リテラシー1万人調査の概要」という資料をネットで確認することができます。その中で以下のページがあります。

これを見ると40%の人が「損をするのが不安」と答えられていて、世間には自分の資産でリスクを取りたくないと感じてる人が一定数いらっしゃるということが読み取れます。

特に2020年3月現在のコロナショックに端を発した株価の大幅な下落を目の当たりにされますと、なおさらその思いを強くされる方もいらっしゃるでしょう。

このような結果を見て、将来私がFPとしてお金の相談を受けるときに、「投資による資産運用」以外の引き出しが必要ではないかと考えました。

それではどのような商品が適切なのか。

昨年Twiiter上でご意見を募りました。

この時ありがたいことに多くのご意見を頂戴することができました。

お答えいだいた方々ありがとうございます。

この時のご意見をやっと資料にまとめることができましたので、ここで紹介させていただこうと思います。

「投資をしたくない人」におススメの金融商品ラインナップ

ご意見を募った結果比較的多くの方から推薦の言葉があり、相談者に勧められそうな商品のラインナップがこちらになります。

こちらを紹介させていただこうと思います。

まずは

1・明治安田生命「じぶんの積立」です。

ポイントは保険商品にありがちな中途解約時に返戻金が元本割れすることがなく、100%以上の返戻率があるということでしょう。

あとは生命保険控除の対象になりますので、控除枠が余っている方には税制面で有利になります。

ただ、10年満期後の受け取り率が103%とやや寂しいもの。

生命保険控除枠が余っている方で、10年間の間に預けたお金を中途解約される可能性がある方におススメするものになりそうです。

次は

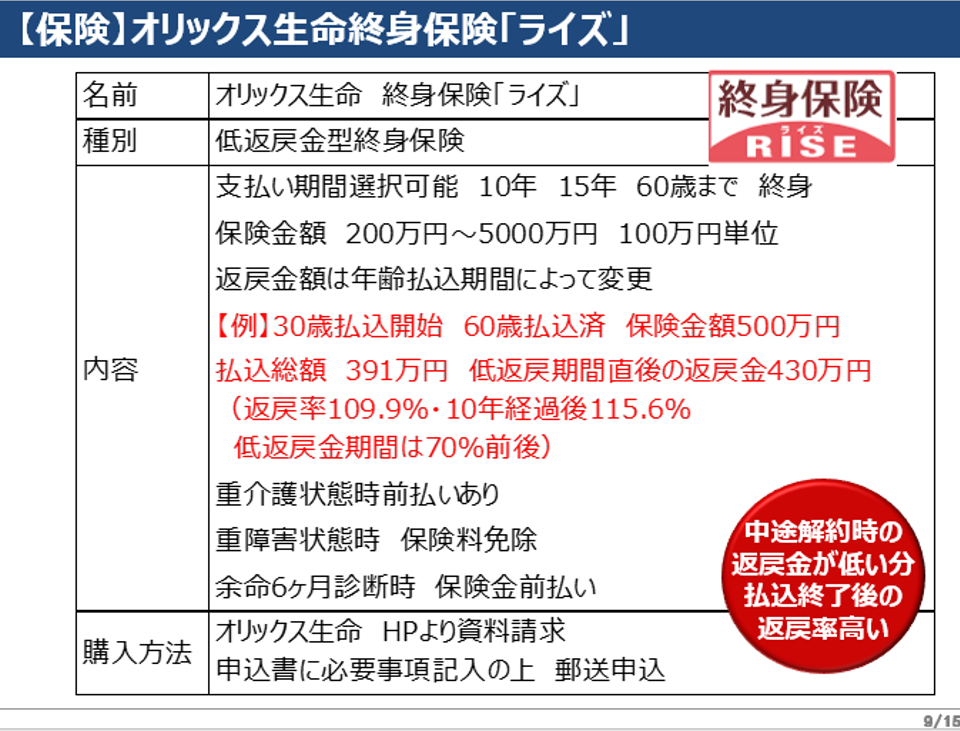

2・オリックス生命 終身保険「ライズ」です。

こちらは先ほどの「じぶんの積立」と違い、中途解約時の返戻金が元本割れをするものになりますが、その分返戻期間終了後に返戻金の払い戻し率がぐんと上がります。

また、保険金額や保険料の支払期間の設定などを細かく設定できますし、

重介護状態になった時に、保険金を前払いできたり、

余命6か月診断時にも前払いも可能と、被保険者のニーズに細かく応えることができる保険です。

中途解約をすることがない余剰資金を使い、自分の都合で保険内容をカスタマイズしたい方に向いている商品のように思います。

続いて

3・JA共済の予定利率変動型年金共済「ライフロード」です。

こちらは将来受け取る年金の予定利率が6年目以降変動するタイプのものですが、最低保証利率が決まっており、それを下回ることはありませんし、変動することで一度上がった年金額はその後減ることはありません。

2018年が1.48% 2019年1.47%ですので同じタイプの保険商品に比べて高い利率が見込まれます。

また個人年金保険料控除の対象になりますし、支払い方法も定期年金、終身年金、一括金と選べます。

加入後10年間は中途解約時に元本割れをしてしまいますが、将来の個人年金と割り切って資金拘束されても構わないお金での支払いなら、保険商品としては高い利率でのリターンが見込まれそうです。

※2021年6月追記。2021年4月から最低保証利率が5年目まで0.3% 6年目以降は0.5%+αと利率が下がりました。

また年ごとの変動利率の実績も明示されていません。魅力が少し低下しています。

続いて

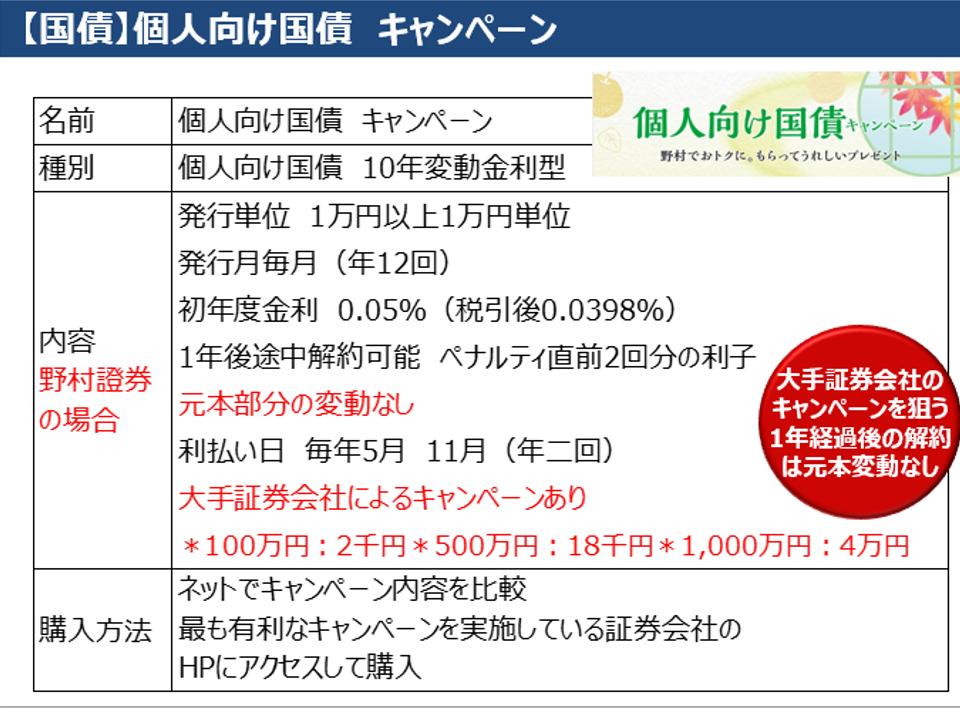

4・「個人向け国債」のキャンペーンです。

これを読んでいる方にもなじみは深いだろう「個人向け国債 10年変動金利型」をキャッシュバックキャンペーンで購入しようというものです。

キャッシュバックの金額は購入する証券会社で変わってきます。

金額が高いところで、1,000万円分購入で4万円のキャッシュバックと0.4%ほど。

現在の金利も0.05%と数字上の魅力は大きくはないですが、国が保証する安心感は大きいですし、保険商品のように年齢的な制限もありません。将来実勢金利が上がれば受け取り利子も増える可能性があります。

比較的ご高齢の方の余剰資金の置き場所として適しているように思えます。

※2021年6月追記

2020年9月よりキャッシュバック額が減額されています。

大手で100万円で1,000円分 500万円で7,000円 1,000万円で14,000円が目安です。

続いて

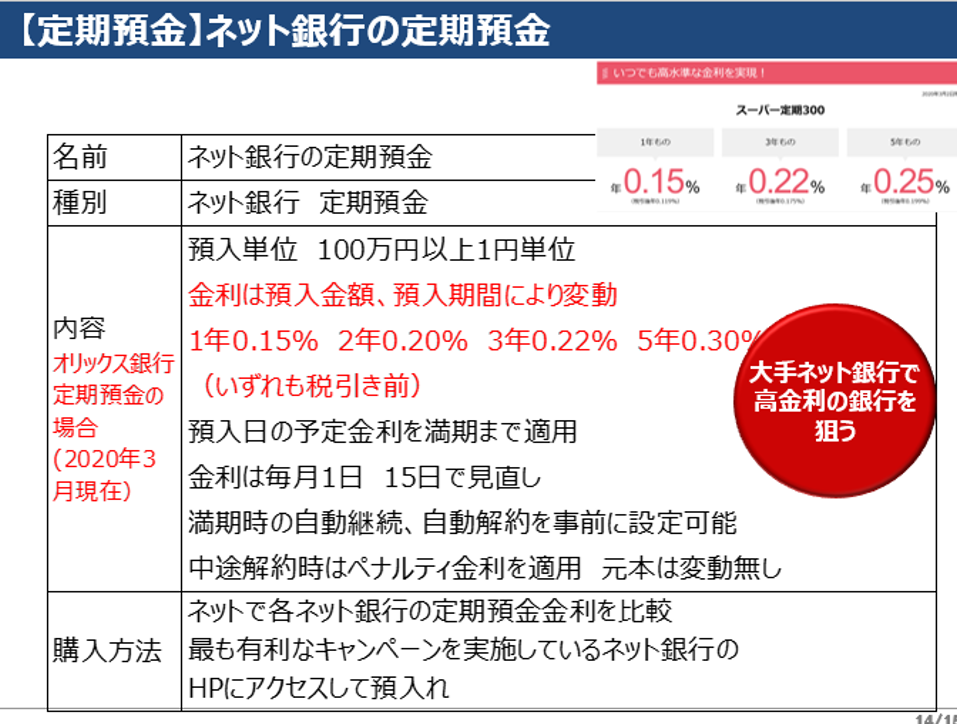

5・ネット銀行の定期預金です。

銀行普通預金の利息が0.001%という低金利に落ち込んで久しいですが、

ネット銀行で探せばまだ0.2%前後の定期預金金利はあります。

ボーナス時期の6月、12月に金利を上げるキャンペーンをしている場合もありますので時期を見てはじめたほうがいいかと思います。

ペイオフで預金が守られる範囲内で、5年程度使う予定がないお金の置き場所としては一番手ごろかもしれません。

私は子どもたちの将来の学費の置き場所として5年ごとにネット定期預金を乗り換えています。

※2021年6月追記

オリックス銀行の現在の定期預金金利は1年もの0.12% 3年もの0.2% 5年もの0.23%となっています。

最後に

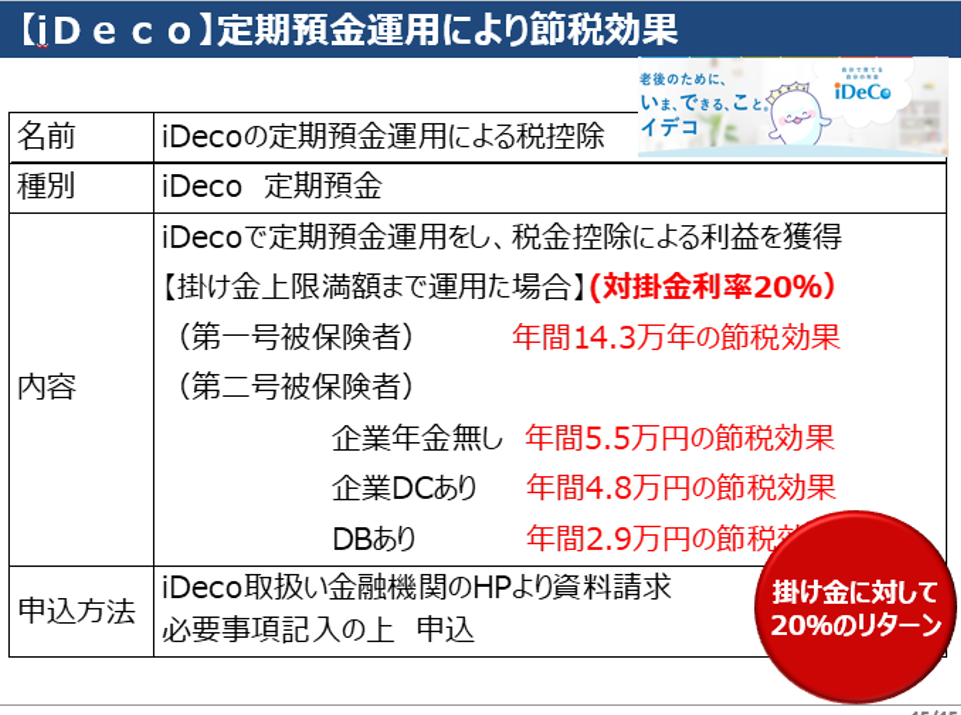

6・iDeCoの定期預金運用による節税効果 です。

これは金融用品というよりは制度を使っての節税方法の話になります。

本当に有利な制度なのか?

としばしば議論にのぼるiDeCoですが、フリーランス、自営業の方には非常に有利な制度設計になっていますし、会社勤めの方と違い将来の退職金を自分でそなえなければならない方々は優先的に利用を検討するべきだと思います。

現行制度で有利になる部分としては

①掛け金相当額が全額所得控除になる

②制度内の運用益が非課税になる

③受取り時に「退職所得控除」または「公的年金等控除」の対象になる

です。

ここでは預金性商品をiDeCoで無リスクで運用することで、①の所得控除による節税効果を狙っていくというものです。

自営業者、フリーランスの方のほうが上限掛け金が高いため節税効果は高まりますし、

(年収500万円 上限額まで運用した場合 年間24万円×30年間=720万円)

今後の日本の労働形態の多様性が進み、企業に所属しない働き方が増えてくるのであれば、活用する場面も多くなる手法かもしれないと思っています。

相談を受ける側として複数の選択肢を持つ

以上「投資をしたくない人へおススメの金融商品」についてご紹介してきました。

おそらく日頃からリスクをとって運用している方々から見れば物足りない商品群でしょうし、経済評論家山崎元氏のお言葉を借りるならば、「やってはいけない資産運用」に分類されるものもあると思います。

しかしながら冒頭に述べたように、性格的にリスクをとることを嫌う方いらっしゃるはずで、そうした方からお金の相談を受けた時にその方のニーズに合った商品の紹介ができるようになるべし、という考えから今回ヒアリングをさせていただきました。

なのでここで紹介した商品のどれが一番優れているということはなく、相談者の環境、事情、考え方によってお勧めする商品、方法も変わってくると考えます。

私はまだこうした情報を活用する立場になりえてはいませんが、ヒアリングにお答えいただいた方々への感謝の気持ちもこめて、今回まとめたものをフィードバックさせていただきます。

本当はまだまだたくさんのお答えを頂戴していたのですが、比較的多くの方が勧めてくださり、私のヒアリングの意図に近しいものをピックアップしてご紹介させていただいたことをご了承ください。

お答えいただいた方々ありがとうございました。

ラジオもやってます。よかったら聞いてください。

コメント