こんにちは。のり(@nori19701128)です。

今回は「やりはじめること」の難しさと大切さをお話しようと思います。

自助の時代に家族を守るため、私は「やりはじめて」きましたし「やりはじめて」行きたいと思います。

「やりはじめること」のハードルの高さ

「やりはじめること」は非常に難しいことだと実感しています。

「投資」をテーマにした三田紀房氏の「インベスターZ」というマンガがあります。

投資のみならず、家計管理や、保険、起業など人生におけるお金にまつわるエピソードが詰まっている内容で、以前から興味があり先日全巻読み終えました。

お金について大変勉強になることで有名なマンガですから、このブログをご覧になっている方にも愛読されてらっしゃる方は多いかと思います。

このマンガの中での印象的なシーンの一つにこういうものがあります。

自らの経済的自由を得るために喫茶店を経営している登場人物の一人が、家計のやりくりに悩む主婦の常連客にお金を貯めるために1冊の本を貸します。(本多静六「私の財産告白」)

しかしその次の来店の時になっても貸した本を読んでいない常連客に対して登場人物はこう言います。

「そもそも借りた本をすぐ読まない人にお金は貯められません」

私がものすごく実感した言葉です。

私はファイナンシャルプランナーの資格を持っていることを会社でも普通に話をしているので、会社の同僚、後輩から資産運用をするにはどうすればいいかを聞かれることがあります。

そうした時は「私がやっているのと同じ投資手法について書かれてるよ」と山崎元氏、竹川美奈子氏、水瀬ケンイチ氏の著作を紹介したり貸したりしています。

そのあとの動きは大きく2つに分かれます。

「読んでみました。やってみます。」と貸した翌週には返してくる人と、

「読みました。ありがとうございます。」と数か月後に返してくる人です。

そして実際に投資をはじめるというアクションに移す人は圧倒的に前者グループです。

後者グループの人たちはほとんど行動に移しませんし、かといって私が提案した方法とは別の手法を取っているわけでもなさそうです。

つまり後者グループの人たちは「家計をなんとかしたほうがいい」という問題意識は持ちつつも、「やりはじめる」ことをしない人たちになります。

そして私が接してきた感覚では、後者グループに属している人のほうが多数派です。

MUFG資産形成研究所「金融リテラシー1万人調査の概要」

よほどのお金持ちでない限りほとんどの人が

「うちの家計はこのままでいいのだろうか。なにかお金を増やす方法はないか」

という問題意識を持っているかと思います。

しかし、そうした人の中でも実際にアクションを取れている人の数はそう多くはなさそうです。

三菱UFJ信託銀行が運営しているMUFG資産形成研究所が2018年11月に発表した

「金融リテラシー1万人調査の概要ー男女・年代による金融リテラシー投資行動の特徴【ベテラン層編】」

という1万人に実施したアンケート調査のレポートがありインターネット上で誰でも見ることができます。

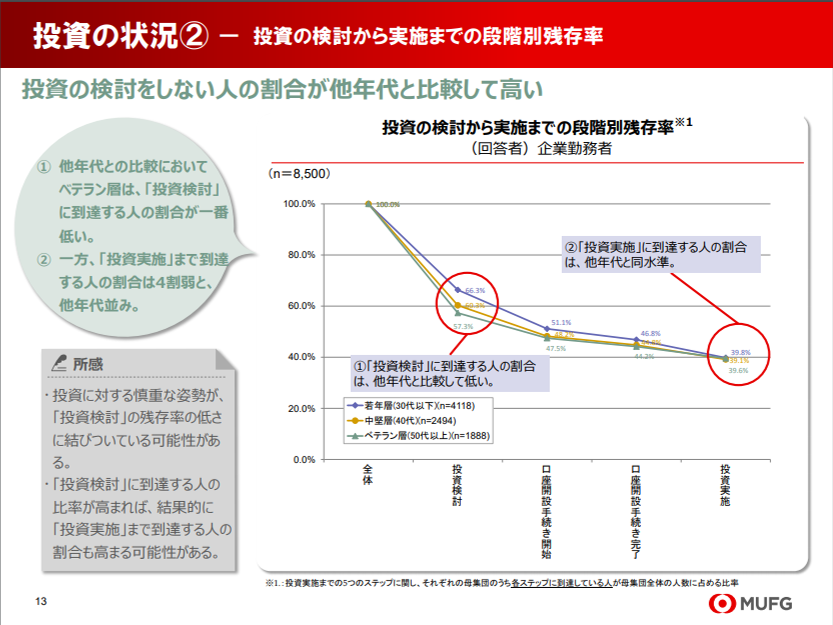

そのレポートを見ると、「投資をしようか」と検討した人の中で実際に「投資をする」というアクションに行きついた人の割合が4割を切っているというデータが示されています。

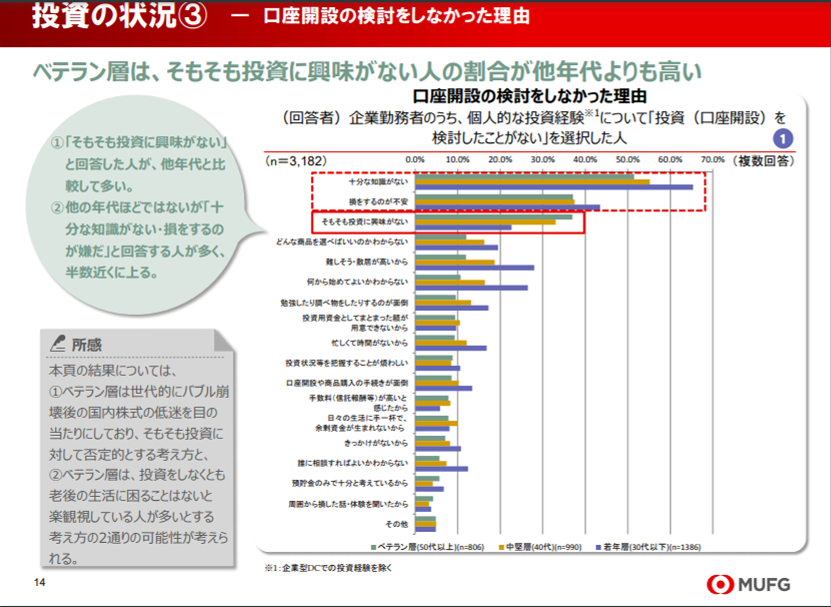

別のページでは「口座開設を検討しなかった理由」についてもレポートされており、そこには「十分な知識がない」「損をするのが不安」「そもそも投資に興味がない」という項目が上位にきています。

「投資をしなければ」という問題意識を持ちながらなにかしらの理由で結局投資を行うまでには至らない人が相当数いらっしゃるということです。

それは私自身の経験と照らし合わせてもそれくらいの比率になるだろうという感覚と合致します。

「なんとかなる」という思い込み

なぜ「やりはじめる」ことができないのか私なりに考えたことがあります。

30代半ばの同僚の一人と家計や収入について話しをしているときに彼が言った印象深い一言があります。

「(家計や収入について)これから先なんとかならないですかね。」

その一言を聞いた時に多くの人がお金の勉強や資産運用をやり始められない「気分」というものがあるように感じました。

「投資は危険なものと思われている」

「お金は汚いものと教えられた」

などと日本人の金融リテラシーが上がらない理由が上げられますが、現役世代の多くの人たちが根拠のない

「なんとかなる」

という気持ちを心のどこかに置いているために、実際に「やりはじめる」ことができない人が多いのでないでしょうか。

私たち現役世代は親世代の姿を見ています。

勉強をし、いい大学を卒業し、優良企業に入社すれば60歳までは定期昇給、定年時には退職金、退職と同時に年金生活ができ、ほとんど一生食うに困らない姿。

銀行に預けるだけで年利5%以上の金利がつき、当たり前のように結婚をし、郊外にマイホームを建てて家族と暮らす1億総中流時代の姿です。

私の中学の社会の教科書には「年功序列」「終身雇用」という言葉が載ってましたし、親が定められたレールに乗って高校大学に入り、会社に入社してここまで来ています。

「これまでそうだったように社会や誰かが私たちが困らないようになんとかしてくれる」

そうした期待感が気持ちの中に少なからずあることで問題意識はもちつつも、深刻な危機感にまでには至らず、お金や投資に対して本気になれない人が多いのではないのかと思うのです。

自助の時代を生き抜くために「やりはじめる」

もちろん今が親世代の時代とは違うことを多くの人は頭ではわかっていると思います。

これまでの間でも就職氷河期世代があり、消費税や社会保険料の増額、残業代の抑制、賃金はなかなか上がらない仕組みになっており、今回のコロナ禍においても政府は対応に右往左往し、多くの人たちが生活基盤を揺るがされる事態になっています。

もう社会が私たちの生活をなんとかしてくれる時代は終わり、自分自身で自分を助ける時代になったことをしっかり認識していかなければならないと思います。

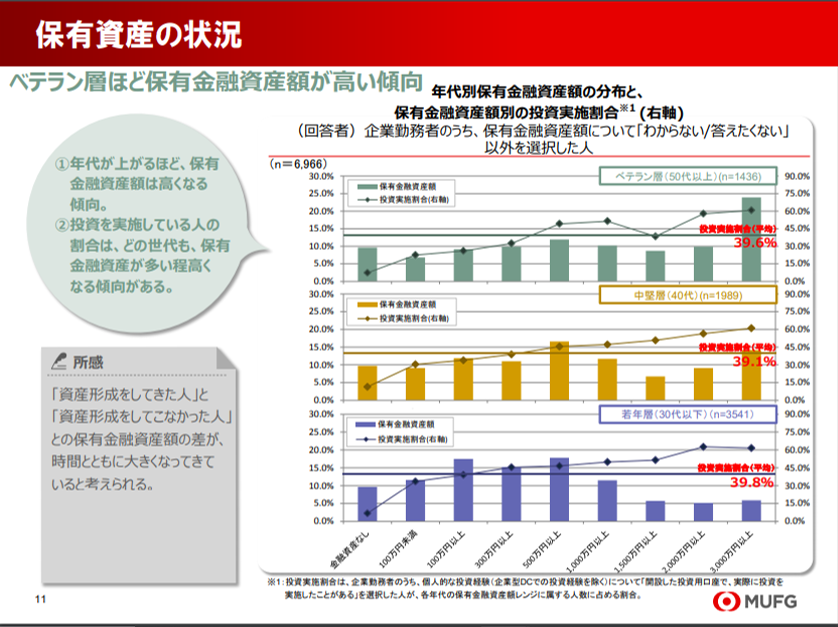

先に紹介したMUFG資産形成研究所「金融リテラシー1万人調査の概要」の別のページでは

「投資を実施している割合はどの世代でも『保有金融資産が多いほど高くなる傾向』」

があり

「『資産形成をしてきた人』と『資産形成をしてこなかった人」との保有金額の差が、時間とともに大きくなってきていると考えられる。」

とレポートされています。

このような実績を参照にしながら将来の自分と家族を守るために資産を増やすアクションを「やりはじめる」必要があると思います。

それ決めるのは社会や親ではなく自分自身です。

また、私はそうした方針は子ども世代にも伝えていかなければならないと考えており、実際に「やりはじめ」ました。

過去のブログ記事でも紹介しましたが、我が家の子供たちには今年の6月から投資を開始させて、毎月その推移を追っています。(「『投資をしよう!』について~地の章~」)

これを10年間続けることによって彼らが社会に出るころには「株」や「投資信託」などの金融商品を使って資産を増やしていくことが、彼らにとって「普通の日常のこと」になっていることでしょう。

おそらくそのような教育を一切受けていない場合と比べて圧倒的なスタートダッシュの差が生じると想像できます。

「やる」「やらない」は最初はそれほど違わない小さな差なのだと思います。

しかしそれを長期間継続することで、必ず大きな差になってくるはずです。

それを実現するためにまず何事も「やりはじめ」ていきたいと考えています。

「やりはじめた」ことに劣らず「続ける」ことも大切と思います。

ご興味ありましたらお読みください。

ラジオもやってます。よかったら聞いてください。

コメント